일부 우대혜택 조건 들여다 보면 장애인·다자녀 4명일 때 가능해

사실상 모두 충족하기는 어려워

16일 은행권에 따르면 각 은행들은 상품별로 1%포인트 안팎에서 우대금리를 책정하고 있으며, 우대금리의 기준은 각 은행별로 다르게 운영하고 있다.

보통 대출금리는 기준금리에 가산금리를 더해 산정되고, 여기에 우대금리를 차감하는 형식으로 최종 결정된다. 변동금리 주담대 대출을 받을 경우 기준금리는 코픽스를 반영하고, 여기에 가산금리는 금융회사마다 대출관련 업무원가, 리스크, 목표이익률 등을 계산해 결정한다. 그리고 최종적으로 우대금리를 조건 충족여부에 따라 제하는 방식이다. 이에 따라 은행에서 공시하는 최저금리를 받으려면 우대금리의 모든 사항을 다 충족해 최대치로 받아야 가능하다.

실제로 시중은행이 제시한 우대금리 항목을 보면 최저금리를 받기란 쉽지않다.

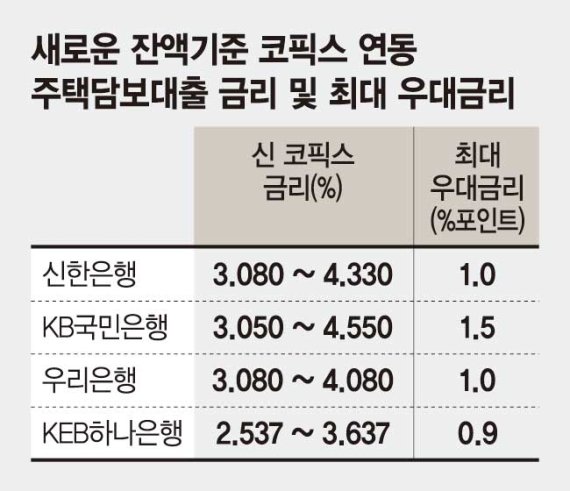

국민은행의 경우 시중은행중 가장 큰폭인 1.5%포인트의 우대금리를 적용하고 있는데, 이는 일반적인 거래실적 우대금리 외에 부동산 전자계약 우대금리 0.2%포인트와 주택자금에 대한 장애인 우대금리 0.1%포인트를 포함한 수치다. 결국 장애인이 아니거나, 전자계약이 아니라면 최대 1.2%포인트까지 가능하다는 것이다. 다른 우대조건을 다 채워도 일반적으로는 공시한 최저금리에 0.3%포인트 가량 높여서 생각해야한다.

신한은행은 우대금리를 최대 1.0%포인트 수준에서 운영하고 있는데 공과금 이체나 신용카드 결제계좌 지정 등 거래 실적에 따른 우대금리를 최고 0.8%포인트까지 적용하고, 즉시분할 상환대출의 경우 0.1%포인트, LTV(주택담보대출비율) 60% 이하+DSR(총부채원리금상환비율) 80% 이하의 우량대출조건을 채워야 0.1%포인트 우대해 최대 1%포인트의 우대금리를 다 받아야 최저금리를 받을 수 있다.

우리은행은 최대 1%포인트의 우대금리를 제공하고 있으나 기존의 집을 담보로 대출을 받는 것이 아니라 집을 구매후 대출을 받을때는 신보 출연료 0.24%포인트가 더 붙게된다는 점이다. 새로 집을 구매하면서 받는 대출의 경우 최저 대출금리를 받을 수 없는 셈이다.

하나은행은 부수거래 등 실적과 비거치, 비구입, 4자녀의 경우 최대 1.1%포인트를 제공한다. 하나은행과 동일하게 다자녀 우대금리를 운영하는 우리은행은 다자녀 우대기준이 3명이지만, 하나은행은 다자녀 최대 우대금리를 받으려면 4명(3명 0.1%포인트, 4명 0.2%포인트)이기 때문에 유의할 필요가 있다.

금융권 관계자는 "실질적으로 은행이 공시한 최저금리를 받을 수 있는 비율은 높지 않은게 사실"이라며 "각 은행별로도 우대조건이 다르기 때문에 잘 체크해볼 필요가 있으나, 이는 개별은행에 일일이 문의해야 알 수 있기 때문에 실질적인 금리비교가 쉽지 않은 상황"이라고 전했다.

aber@fnnews.com 박지영 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지