공익법인 내달까지 결산 공시

소규모법인도 개별 검증 확대

12월 결산 공익법인은 3월 말까지 출연재산 등에 대한 보고서를 제출해야 하며, 결산서류 등을 납세자 서비스 홈택스를 통해 4월 30일까지 공시해야 한다. 아울러 공익단체 지정 없이도 기부금을 받아온 학술연구·장학·예술단체 등도 올해부턴 지정을 받아야 한다.

■"대규모 공익법인 개별 검증 확대"

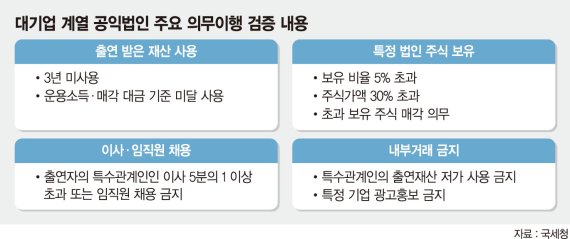

국세청은 대기업 계열 공익법인과 불성실 혐의가 있는 대규모 공익법인에 대한 개별 검증을 계속 확대한다고 9일 밝혔다. 국세청은 "공익법인이 세법상 혜택을 누리면서도 특정 기업 주식을 과다하게 보유하거나 계열사에 부당한 이익을 제공하는 등 법적 의무를 위반하는 '불성실' 사례가 발생하고 있다"고 지적했다.

실제 상호출자제한기업집단인 A그룹 계열 공익법인 B재단은 1996년 이전부터 계열사 주식을 5% 넘게 보유하고 있었다. 당시 법령 개정으로 공익법인이 한 기업의 주식을 5% 넘게 보유하지 못하게 됐으나 B재단은 성실공익법인으로 인정받으면 더 보유할 수 있다는 단서 규정에 따라 5%를 초과하는 주식을 계속 갖고 있었다.

성실공익법인은 재산 출연자와 그 특수관계인이 이사 정원의 5분의 1을 초과할 수 없는 요건을 충족해야 한다. 하지만 A그룹 계열사 공동대표 2명이 B재단의 이사를 겸임, 성실공익법인 요건을 충족하지 못한 사실이 드러났다. 과세당국은 5%를 넘는 주식 보유분에 대해 시가 5%에 해당하는 수백억대 가산세를 추징했다.

국세청은 2018년 하반기부터 지방청 공익법인 전담팀을 통해 대기업이 계열 공익법인을 편법 상속·증여에 활용하는 등 출연 재산을 변칙·사용하는 행위를 차단해왔다. 앞으로 이에 대한 개별 검증을 확대할 계획이다. 대기업 계열이 아니어도 자산·수입규모가 크고 불성실 혐의가 있는 공익법인도 개별 검증 대상이다.

■3월 말까지 보고서 제출

이와 함께 올해부턴 종교단체가 아닌 모든 12월 결산 공익법인은 결산서류 등을 납세자 서비스 홈택스를 통해 4월 30일까지 공시해야 한다. 종전까진 총자산가액이 5억원 미만이면서 수입금액과 출연재산가액의 합계액이 3억원 미만인 '소규모 공익법인'은 공시 의무가 없었다. 소규모 공익법인은 '간편서식'으로 공시해도 된다.

이보다 먼저 공익법인은 '공익법인 출연재산 등에 대한 보고서' '외부전문가 세무확인서' 등 주무 관청에 제출한 결산서류 등을 관할 세무서에 서면이나 홈택스로 제출해야 한다. 아울러 12월 결산 공익법인은 4월 30일까지 기부금 모금액과 활용실적 공개와 전용계좌 개설·사용 등 법인세법상 의무이행 여부를 주무관청에 보고해야 한다. 또 기부금을 모금하고자 공익법인 지정을 받으려는 비영리법인은 10월 10일까지 관할 세무서에 지정추천을 신청해야 한다.

fact0514@fnnews.com 김용훈 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지