관련종목▶

[파이낸셜뉴스] DS투자증권은 7일 CJ제일제당에 대해 올해 1·4분기 실적 부진을 우려하면서도 펀더멘탈이 개선되고 있다며 투자의견 '매수'를 유지했다. 목표주가는 연간 실적 전망치 하향조정에 따라 기존 56만원에서 49만원으로 낮춰잡았다.

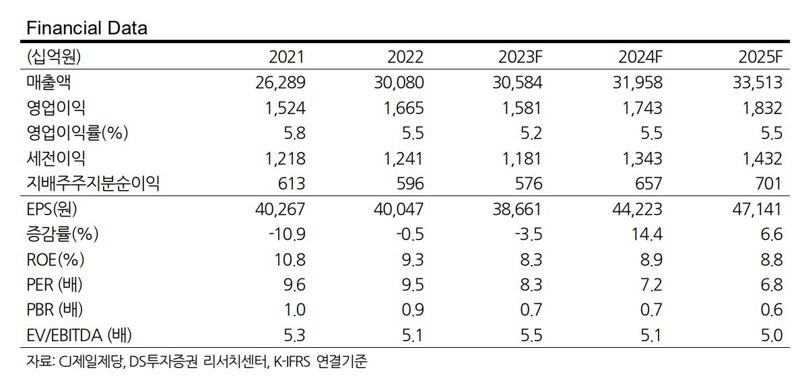

장지혜 DS투자증권 연구원은 "올해 CJ제일제당의 1·4분기 매출은 2% 증가한 7조1000억원, 영업이익은 36% 감소한 2796억원으로 예상한다"며 "실적 부진은 원가 부담과 전년도 기저 효과 때문이며, 해외 식품을 제외한 전 사업부문 수익 감소가 예상대비 컸다"고 풀이했다. 특히 국내식품은 원자재 투입시점 차와 지난해 말 환율 급등으로 원가 부담이 심화됐다. 바이오의 경우, 지난해 기저부담과 주요 제품 판가 하락으로 실적 부진이 불가피했으며 이익감소폭이 가장 컸다는 지적이다.

다만, 중요한 변화들이 상반기 실적 부진에 가려 저평가 받고 있다는 판단이다. 장 연구원은 "첫째로 식품 내에서 해외 비중이 2020년 46%에서 2023년 49.2%까지 상승했으며, 수익 측면에서도 국내 이익 부진을 상쇄하며 성장하고 있다는 점"이라고 짚었다. 이어 "둘째로 바이오 내 스페셜티 제품매출 비중이 13%까지 상승했다는 점이다. 지난해 라이신 등 커머디티 제품 비중이 고성장 했음에도 매출 비중을 유지하며 성장하고 있다"고 부연했다.

주가도 저평가 돼 있는 상황이다. 장 연구원은 "현주가는 하향한 2023년 실적 대비 주가수익비율(PER) 8배 수준으로 실적 부진이 이미 충분히 반영된 주가"라며 "하반기 실적 개선을 기대하며 저점 매수할 타이밍이 다가오고 있다"고 판단했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지