최근 한국에서는 전통 주류회사인 진로 인수를 놓고 국내외 경쟁이 뜨거웠다. 국내의 경우 유통망 통합, 물류비 절감 등 시너지 효과에서부터, 해외 시장 공략의 발판까지 향후 주류 시장의 판도를 바꿀 수 있는 기회라고 인식됐기 때문이다.

전통적인 애주국가인 중국의 경우, 지난해 세계 1위 맥주업체인 안호이저 부시와 2위인 SAB밀러가 중국 선점을 위해 벌인 하얼빈맥주 인수전을 놓고 ‘맥주대전’이라고까지 할 만큼 총력전을 벌인 사실만 보아도 중국의 잠재성을 확인할 수 있다.

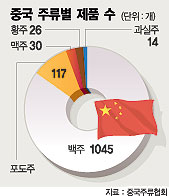

중국은 지난 2003년 미국을 제치고 세계 최대 맥주 소비국으로 부상했다. 중국 맥주 시장은 연 6%씩 성장하면서 13억 인구가 1인당 평균 17ℓ의 맥주를 마시는 거대시장으로 자리잡은 것이다. 중국의 맥주 소비량은 지난 83년 156만㎘에 불과했으나 93년 독일을 제치고 2위로 올라섰다. 이는 중국 도시 근로자들의 소득이 늘고 있는 데다 고소득의 신세대가 도수 낮은 주류를 선호하는 경향이 많고 시장이 커질 것을 예상한 세계 유수의 맥주회사들이 잇따라 진출했기 때문이다.

사실상 80년대 말부터 90년대 초까지 중국시장에 앞다퉈 진출했던 인터브루칼스버그, 하이네켄 등은 토종맥주에 밀려 아예 철수하기도 했었다. 당시 소비 수준을 과대평가한 다국적기업들이 고가제품 위주로 공략에 나섰기 때문이다. 그러나 최근 중국의 경제성장과 함께 출현한 중산층은 외제 맥주를 선호하는 데다가 구매력까지 갖추고 있어 황금알을 낳을 정도로 거위가 성숙했다는 견해가 많다.

지역별 기득 상권의 영향력이 막강한 맥주시장인 중국시장 점유율 확대를 위해 혈전을 벌인 안호이저 부시와 SAB밀러는 결국 안호이저 부시의 승리로 막을 내렸다. 중국 맥주시장 인수전에 뒤늦게 뛰어든 하이네켄은 홍콩, 광둥지역에서 자체 브랜드를 생산하는 킹웨이 지분 인수를 통해 경영권을 확보해 점유율을 높일 계획이었으나 주가 급등으로 협상을 중단하는 등 중국 진출이 쉽지만은 않은 상황이다.

그러나 마케팅 전쟁에 익숙한 해외업체들은 제품의 다양화와 고급화에 뒤처진 중국내 맥주시장을 80% 이상 점유하고 있는 실정이다. 칭다오, 옌징 등 대형 업체만이 선진 관리기법으로 경쟁에 나서고 있지만 유통시스템 부족과 신선도 유지, 기술 낙후로 500㎞ 이내 지역만 타깃으로 해야하는 지역 브랜드의 한계성을 벗어나지 못하고 있다. 이같은 영세성으로 88년 813개에 달했던 맥주 생산업체는 400여개로 줄어들었다. 따라서 지역적인 이권과 배타적인 상권을 가지고 있는 중국 시장이라고 하더라도 세계적인 경쟁을 피할 수 없게 됐다.

또한 누룩을 당화발효제로 증류해 만든 중국의 맥주는 양조방식에 따라 세분화된 향과 알코올 농도의 차이로 그동안 중국인의 입맛을 충족시켜 왔다. 그러나 개혁·개방과 더불어 중국의 젊은이들은 각종 양주의 진출과 다양한 레저 생활로 인해 도수 높은 맥주보다는 가볍게 즐길 수 있는 저알코올주를 즐기게 되었다.

20여개의 다국적 맥주브랜드와 300여개의 국내 맥주회사가 각축전을 펼치고 있는 가운데 한국 맥주업계 역시 도전장을 내밀고 있으며 전통주와 민속주 등도 중국시장에 진출하기 위한 토대를 다지고 있는 것으로 알려졌다. 이는 다양해진 중국의 기호라는 틈새시장을 통해 한국의 다양한 주종을 선보일 수 있는 기회가 될 수 있을 것으로 보이며 오랫동안 한국의 술로 대표됐던 저알코올주가 중국에서도 유행할 수 있을 것으로 예상되는 만큼 중국시장에서의 선전을 기대해 본다.

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지