심텍이 하반기 실적개선 기대감에 목표주가가 상향 조정되고 있다.

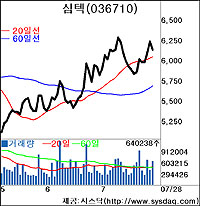

28일 코스닥시장에서 심텍 주가는 전일보다 소폭 내려 6120원에 마감됐지만 이는 최근 꾸준한 상승세에 따른 일시적인 조정으로 평가됐다. 지난 4월 세웠던 52주 신고가와는 불과 8% 차이다.

심텍은 어닝시즌이 본격화되면서 실적모멘텀이 강하게 작용하고 있다는 분석이다. 올해 사상 최대 실적이 예상되는 가운데 하반기 특히 주목할 만한 성적이 기대된다는 점에서다.

현대증권 권정우 애널리스트는 “하반기 D램 주력 제품이 DDR2로 본격 전환될 예정”이라면서 “이에 따라 심텍의 DDR2D램 전용 반도체 패키지용 BOC 제품 매출이 크게 증가하면서 BOC 매출만 하반기가 상반기보다 72.3% 증가한 286억원이 될 것”이라고 내다봤다.

그는 또 매출액 절반을 차지한 메모리 모듈도 하반기 계절적 성수기를 맞아 큰폭의 실적 개선을 예상했다. 이로써 올해 전체 매출액은 지난해보다 40.5%가 증가한 2068억원으로 전망, 목표주가를 기존치보다 10% 올린 7600원을 제시했다.

한화증권 최현재 애널리스트도 하이닉스, 마이크론, 인피니온, 난야 등의 제품공급선이 하반기 크게 확대될 것이라며 목표주가를 7700원으로 상향 조정했다.

/ jins@fnnews.com 최진숙기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지