지금 한국사회에서 40대는 ‘위기의 세대’다. 정년보장이라는 말은 먼 옛날의 얘기가 돼버렸고 느닷없이 불어오는 구조조정의 한파에 안심할 수 없다.

아울러 40대는 수입이 많은 만큼 지출도 많은 세대로 불린다. 사회생활에서 어느 정도 자리를 잡아 수입이 꽤 늘었음에도 자녀들이 자라면서 교육비 부담이 함께 증가하는 탓이다. 당연히 저축이나 투자의 규모와 기회도 줄어들게 마련이다.

그러나 이런 상황에서도 미래를 위한 준비는 진행돼야 한다. 은퇴가 그리 멀지 않았기 때문이다. 그러면 어떻게 포트폴리오를 구성하고 어떻게 재테크 전략을 짜는 것이 바람직한 것일까. 한국증권 김정숙 잠실지점장으로부터 윤봉규씨(41)의 사례를 통해 40대의 올바른 재테크 전략에 대해 들어봤다.

■씀씀이를 줄이고 투자를 강화하라

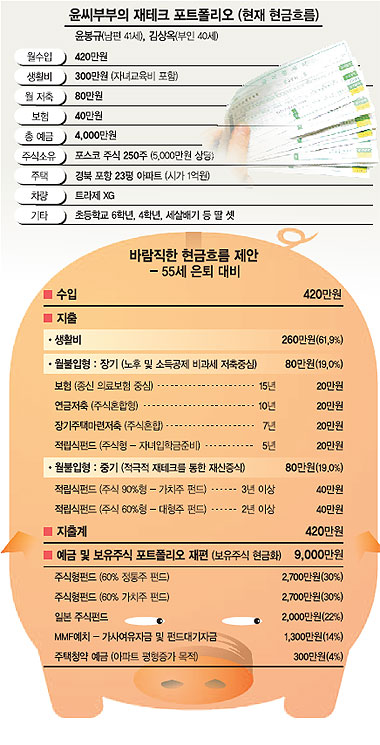

윤봉규씨의 경우 생활비 지출 규모가 상대적으로 큰 것으로 판단된다. 일반적인 가계의 소득대비 생활비 비중이 60% 수준인 점을 감안할 때 이를 소폭 웃도는 것이다. 따라서 씀씀이를 조금 줄이는 대신, 저축과 투자를 늘리는 것이 바람직하다는 견해다.

특히 아직은 자녀들이 어려 교육비 지출도 크지 않으므로 지금이 저축을 늘릴 수 있는 적기라고 본다. 자녀들이 고등학교에 입학하게 되면 소득이 10∼20%를 저축하기도 힘들어진다.

노후를 위한 장기상품은 소득공제와 비과세 저축을 중심으로 한다. 보험은 종신형보다 생존기간 충분한 의료서비스를 받을 수 있는 상품을 중심으로 월 20만원가량 납입하고 연금저축에 20만원씩 붓는다. 또 장기주택마련저축에 20만원, 자녀의 교육비 마련을 위해 적립식 펀드에 20만원을 넣는다.

중기적으로는 적극적인 재테크를 통해 재산증식에 목표를 두는 것이 유리하다. 주식에 90% 이상을 편입하는 가치주 펀드에 40만원, 주식에 60%가량을 편입하는 대형주 펀드에 40만원을 각각 월별로 불입한다.

무엇보다 주식에 대한 장기투자가 다른 재테크 수단보다 수익률이 뛰어나다는 점이 실제 검증된 만큼 펀드 상품은 가급적 주식형으로 공격적인 포트폴리오를 구성하는 것이 낫다는 판단이다.

■예금 및 보유주식의 포트폴리오 재편

윤씨가 보유하고 있는 예금이외에 주식을 보유하고 있다. 그러나 나이가 40대 초반에 불과한 만큼 ‘무거운’ 포스코 주식을 그냥 갖고 있기 보다는 현금화한 다음 펀드 상품에 투자하는 것이 수익률을 높이는데 도움이 될 것으로 확신한다.

이를 통해 마련된 현금 9000만원은 대형주를 중심으로 60% 이상을 주식에 투자하는 정통주 펀드에 2700만원, 역시 주식형인 가치주 펀드에 2700만원을 넣는다. 또 최근 일본 경기가 살아나면서 일본 증시의 메리트가 높아졌기 때문에 일본 펀드에 2000만원 정도를 투자하는 것도 괜찮을 것으로 생각된다.

급한 일이 생길 경우를 대비해 몇달치의 생활비 정도는 해지가 자유로운 상품에 두는 것이 좋다. 나중에 주가가 하락해 투자메리트가 발생하면 이를 펀드에 추가 투자함으로써 수익률을 더 높일 수도 있다. 이 경우도 은행보다는 수익률이 조금 더 나은 머니마켓펀드(MMF)에 예치해두는 것이 바람직하다.

이와 함께 주택청약예금 가입도 필수적이다. 아직은 자녀들이 여러 불편함이 없겠지만 자녀들이 성장한다면 5인 가족으로 23평형 아파트에 살기에는 부족하다. 당장 40평형대로 늘리지는 못한다 해도 최소한 30평형 수준은 돼야 할 것이고 이를 대비해 미리 가입해두는 것이 좋다.

/ blue73@fnnews.com 윤경현기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지