올 2·4분기 '어닝쇼크'(기업 실적이 예상치에 크게 못 미치는 것) 우려가 점증하면서 주당순이익(EPS) 증가율이 높은 기업에 관심이 쏠리고 있다.

EPS 증가율이 높은 기업은 조정장에서도 주가가 하방경직성을 띨 가능성이 높고 실적개선에 따른 주가상승도 기대할 수 있어 가장 안정적인 투자대상으로 손꼽힌다.

실적이 좋아지면서 동시에 낙폭이 과대한 종목을 고르는 게 조정장의 투자전략이라는 얘기다

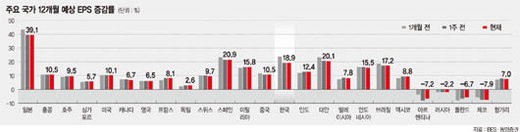

19일 기업 실적 평가기관인 IBES에 따르면 한국 증시의 12개월 예상 EPS 증감률은 18.9%로 3주 연속 하락했다.

2·4분기 상장사들의 본격적인 실적발표를 앞두고 이익전망치 하향조정 속도가 빨라지고 있어서다.

또 이익수정비율도 4주 연속 마이너스권에 머물고 있다. 이에 따라 2013년 EPS 증감률은 5월 말 35.3%에서 21.1%로 낮아졌다.

김승현 동양증권 연구원은 "한국 증시의 이익전망치 하향조정은 6월 이후 가파르게 진행되고 있다"면서 "전망치의 안정 여부가 저평가 부각 시점을 결정해 줄 것"이라고 말했다.

장기상 한국투자증권 연구원은 "재무적 리스크가 없다는 가정하에서 높은 수익을 누릴 수 있는 가장 좋은 방법은 '싼 종목'을 선택하는 것"이라며 "시장에서 싸다는 것을 넘어서는 투자 메리트는 없다"고 말했다.

그러나 지표상 싸다고 다 살 수만은 없다.

시장수익 대비 초과수익을 올릴 수 있는 '저PER주 효과'에 따라 투자를 해야 한다는 것이다. 이 전략 아래서 투자는 간단하다. 삼성전자와 현대자동차를 사면 된다. 12개월 예상 PER 컨센서스는 각각 6.7배, 6.6배에 불과하고, 당기순이익 대비 주가는 8.4배, 8.9배에 머물고 있다.

하지만 이 두 종목에 대한 비중 확대가 투자자들에게 잘 어필하지 못하고 있다.

'싼 종목'이 단순히 밸류에이션이 낮은 종목을 의미하지 않는다는 방증이다.

전문가들은 '싸다'는 막연한 기대감보다는 실제 이익 전망치가 상향조정되는 기업에 관심을 갖는 것이 상대적으로 리스크가 작다고 입을 모은다.

장 연구원은 "밸류에이션이 낮은 종목을 고르는 전략은 여전히 유효할 수 있고 저PER 종목에 대한 접근도 충분히 메리트가 있다"면서 "하지만 이익추정치에 대한 불확실성이 상존해 있는 상황이라면 절대적 레벨에 근거한 종목 접근보다는 '성장'의 기대감이 있는 기업에 눈을 돌리는 게 더욱 합리적이라고 판단된다"고 말했다.

SK네트웍스, SK하이닉스, 한국가스공사, 만도, 이수페타시스, 지역난방공사, 현대하이스코, 대우인터내셔널, KCC, LG이노텍 등을 대표적인 종목으로 꼽았다.

코스닥 기업으로는 KH바텍, 유아이엘, 우전앤한단, CJ오쇼핑, 네오위즈게임즈, 켐트로닉스, 파트론, 성광벤드, 인터파크, 골프존 등을 들었다.

kmh@fnnews.com 김문호 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지