한화케미칼, OCI 등 태양광 관련주가 바닥을 모르고 추락 중이다.

상반기 부진한 흐름을 이어가던 태양광 관련주들은 하반기 들어서도 주가가 저점을 맴돌고 있다. 3·4분기 실적 우려에다 업황 전망에 대한 불확실성이 높고 최근 유가 하락까지 겹쳐 3중고를 겪고 있다.

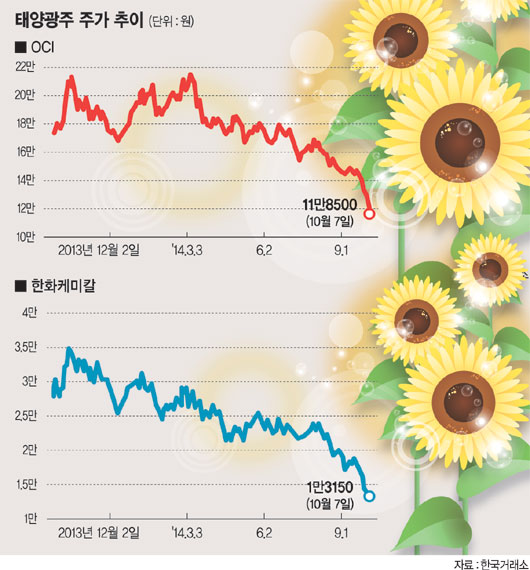

7일 한국거래소에 따르면 태양광 대표주자인 OCI는 연초에 비해 고점 대비 주가가 61.8% 내렸다. 올 초 20만7000원까지 올라갔던 주가는 이날 12만원 선마저 무너지며 260일 만에 저점을 다시 썼다. 한화케미칼 역시 같은 기간 61.2% 내리며 52주 신저가를 갈아치웠다.

올 들어 태양광 관련주는 대체에너지 수요 증가, 투자심리 회복 등 각종 호재성 소식이 수시로 들려왔는데도 불구하고 좀처럼 힘을 받지 못하는 모양새다. 3·4분기 실적이 추정치를 밑도는 등 수익성 회복이 지연되면서 얼어붙은 투자심리가 개선되지 않고 있는 탓이다.

금융정보업체 에프앤가이드 자료를 보면 OCI의 3·4분기 영업이익 시장기대치는 263억원, 한화케미칼은 396억원이다. 전년동기 대비 각각 흑자 전환, 3.7% 감소한 수준이다.

태양광 부문의 실적 개선이 늦어지면서 다소 보수적인 추정치를 반영했지만 일부 증권사는 이들 업체가 시장기대치에도 못 미치는 실적을 보일 것으로 전망했다.

김위 우리투자증권 연구원은 "OCI의 3·4분기 영업이익은 시장기대치를 밑돌 것"이라며 "폴리실리콘 출하량 감소에 가격 횡보세 등이 영향을 미칠 것"이라고 내다봤다. 교보증권 역시 OCI의 3·4분기 영업이익이 폴리실리콘 부진 영향으로 전분기 대비 54.3% 감소한 156억원을 기록할 것이라고 전망했다.

삼성증권은 한화케미칼의 3·4분기 영업이익(274억원)도 시장 예상치를 밑돌 것으로 분석했다.

김승우 삼성증권 연구원은 "태양광 부문에서 중국 모듈 가격이 지속적으로 하락하면서 중국 비중이 커진 한화솔라원의 실적 개선이 지연될 전망"이라고 밝혔다.

하지만 증권가는 올 4·4분기를 기점으로 태양광 관련주가 바닥을 치고 회복세를 보일 것이라는 기대감을 보이고 있다. 하반기 중국 태양광 발전 촉진 정책에 따른 수혜가 예상되고 폴리실리콘 가격이 상승세로 돌아섰다는 이유에서다.

김위 우리투자증권 연구원은 "OCI는 폴리실리콘 가격이 상승하는 반면 원가가 하락해 4·4분기 수익성이 개선될 것"이라며 "4·4분기를 기점으로 실적이 회복세를 보일 것"이라고 예상했다.

최지환 NH농협증권 연구원은 "올해 중국의 태양광 발전 설치량 목표는 14GW였지만 상반기에 약 3.6GW에 그쳤고 북미 등 타 지역의 계절 수요가 집중될 것으로 예상돼 하반기 글로벌 태양광 설치량은 큰 폭으로 늘어날 것"이라고 말했다.

반면 업황 전망을 섣불리 예상하기 어렵다는 우려 섞인 시선도 있다.

금융투자업계 한 관계자는 "하반기부터 글로벌 태양광 시장이 회복세를 보이면서 관련 업체들의 실적이 회복될 것이라는 게 전문가들의 대체적인 분석"이라면서도 "중국 태양광 업체 난립에 따른 공급과잉 등 무시할 수 없는 악재도 있는 만큼 섣불리 업황 전망을 단정 짓기는 힘들다"고 말했다.

bsk730@fnnews.com

권병석 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지