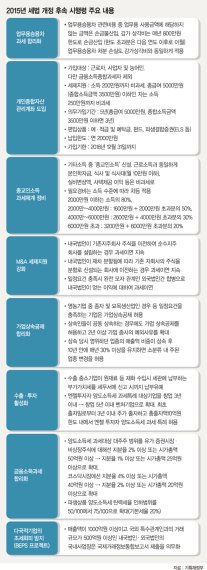

세법 시행령 입법예고.. 구입비용 연 800만원까지

감가상각으로 처리 가능 쏘나타급 이상 부담 가중

#. 치과의사 A씨는 2억원짜리 외제차를 법인명의로 구매해 개인적 용도로 사용했다. 외제차를 굴리는 데만 기름값·보험료 등 연간 1000만원의 유지비가 들었다. 그동안 이 돈은 회사 경비에 포함돼 세금 부과 대상에서 제외됐다. 2억원의 차값도 차량 내구연한인 5년 동안 1년에 4000만원씩 감가상각이 적용돼 비용처리가 가능했다. 이로써 A씨가 업무용 차량 관련 비용으로 인정받은 금액은 연간 5000만원. A씨가 운행기록 등 업무용차로 사용했다는 증빙을 하지 않으면 내년부터는 1000만원까지만 비용으로 인정된다.

'무늬만 회사차'에 대한 과세가 한껏 강화된다. 쏘나타급 이상의 고급 차량은 더욱 그렇다.

종교인들도 2018년 소득분부터 세금을 내게 된 가운데 같은 조건의 일반 근로소득자에 비해 여전히 세금을 적게 내는 것 아니냐를 놓고 '갑론을박'이 이어지고 있다.

■아빠 회사차 몰면 세금 ↑

23일 기획재정부가 발표한 세법 시행령 개정안에 따르면 그동안 무제한으로 인정돼 세금을 내지 않았던 업무용차량 비용은 연간 1000만원까지만 인정키로 했다. 차량 관련 비용에는 차 자체에 대한 감가상각비에 더해 유류비, 보험료, 통행료 등 차량으로 발생하는 제반비용이 모두 포함된다. 단, 임직원 전용 자동차보험에 가입하지 않을 경우 비용을 전액 인정받지 못한다.

연간 인정하는 감가상각비용도 제한을 뒀다. 연간 800만원까지는 과세대상 소득에서 제외하겠다는 것이다. 다만 기간에는 제한을 두지 않았다는 것은 문제라는 지적이다. A씨의 경우도 연간 800만원씩 25년간 나눠 내면 비용 처리가 가능하기 때문이다.

이번 세법 시행령 개정에는 수출 중소기업의 자금압박을 덜어주기 위해 원재료 수입 통관 당시 납부하는 부가가치세(세율 10%)를 내년 7월 1일부터 1년간 유예해주는 내용도 포함됐다. 제조업 중 직전연도 수출 공급가액이 총공급가액의 30% 이상인 기업이 대상이다.

엔젤투자자를 위한 양도소득세 과세특례도 창업 3년에서 창업 5년 이내 벤처기업으로 대상이 넓어졌다. 비과세 요건 역시 지분율 1% 미만 소액주주만 대상이었지만 최초 출자 이후 3년 이내 추가 출자한 경우 총출자액 10억원 한도 내에서는 비과세한다.

주식을 팔 때 양도소득세를 내야 하는 대주주의 범위는 확대된다. 유가증권시장에 상장된 주식 및 비상장주식을 1% 이상 또는 25억원 이상, 코스닥 상장기업은 지분율 4% 이상 또는 40억원 이상 보유한 대주주는 양도소득세를 내야 한다.

현재는 과세대상 대주주는 코스피 상장기업의 경우 지분율 2% 또는 보유가액 50억원 이상, 코스닥 상장기업은 지분율 4% 또는 보유가액 40억원 이상이다. 적용시기는 내년 4월 이후 양도분부터다. 다만 비상장주식의 대주주 범위 확대는 2017년 1월 1일부터 적용된다. 파생상품 양도소득세 탄력세율도 내년 1월 1일부터 현행 10%에서 5%로 조정된다.

■종교인 세금, 일반 근로자보다 '유리'?

종교인 소득 중에서 △본인 학자금 △식사 및 식사대(월 10만원 이하) △실비변상액 △사택제공이익 등은 비과세 대상에 포함된다.

소득수준에 따라 차등 적용되는 필요경비는 소득 2000만원 이하는 80%가 인정된다. 2000만~4000만원은 기본 1600만원에 더해 2000만원 초과분의 50%까지 필요경비로 쳐준다. 소득이 연 4000만~6000만원, 6000만원 초과의 경우도 필요경비가 각각 다르다.

여기에 본인을 포함한 부양가족 1인당 150만원씩이 기본공제된다. 이렇게 나온 수치가 과세표준이다. 과세표준에서 다시 소득수준에 따라 6~38%를 적용한 뒤 여기서 기부금세액공제(또는 표준세액공제)와 연금계좌세액공제 등을 차감하면 최종 결정세액이 된다.

연간 총급여가 5000만원이고 자신을 포함해 부인과 자녀 2명을 두고 있는 종교인 A씨를 예로 들어보자. A씨는 신용카드 등 소득공제 300만원, 기부금.연금계좌세액공제 30만원, 의료비.교육비.보험료세액공제 60만원이 각각 있다.

A씨는 필요경비가 2900만원, 기본공제 및 추가공제가 600만원으로 과세표준과 산출세액은 각각 1500만원, 117만원이다. 여기서 자녀세액공제(30만원)와 기부금 등 공제(30만원)를 각각 제외하면 최종세금은 57만원이다.

이는 종교인 A씨와 같은 소득과 공제요건 등을 갖춘 일반인 B씨가 내야 할 세금 74만원보다 17만원 적은 금액이다.

'종교인 근로소득과세를 위한 국민운동본부'는 이날 자료를 내고 "시행령에서 종교인 필요경비율을 크게 낮춰 과세를 강화했지만 같은 조건의 근로소득자가 여전히 8배 가까이 세 부담이 커 여전히 형평성에 어긋난다"고 지적했다.

반면 기재부는 "종교인의 경우 근로소득에만 적용되는 공제인 신용카드 등 소득공제, 근로소득공제, 보험료.의료비.교육비 세액공제 등이 적용되지 않기 때문에 이들의 세부담이 근로소득자보다 일률적으로 낮다고 보기는 어렵다"고 전했다.

bada@fnnews.com 김승호 박소연 조은효 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지