관련종목▶

영보화학(014440)은 현재 주가가 전일 대비 12.39% 상승한 5,350원 선에서 거래가 이루어지고 있다.

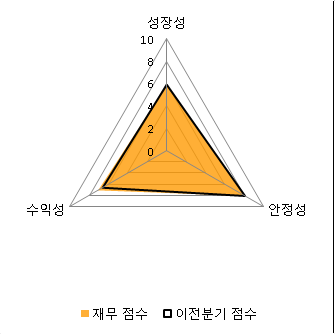

퀀트 재무분석, 종합점수 62점으로 상승

| 지표 | 항목 | 값 | 종합점수 |

| 성장성 | 매출액증가율 | -0.06 | 5.85 |

| 자기자본증가율 | 0.05 | ||

| 안정성 | 부채비율 | 62.66 | 8.08 |

| 유동비율 | 128.78 | ||

| 이익안정성 | 9.72 | ||

| 수익성 | ROA | 4.83 | 7.08 |

| ROE | 7.86 | ||

| 영업이익율 | 8.61 |

영보화학의 퀀트 재무 점수는 21.01점으로 3개월 이전 20.59점보다 올랐다. 지난 분기에 비해 성장성 점수가 하락했다. 이는 매출액 증가율이 감소하였기 때문이다.

수익성 측면에서 볼때 ROA, ROE, 영업이익률 모두 개선되어 이전보다 좋은 점수를 받았다.

다음은 영보화학의 최근 사업에 대한 내용이다.

- 동사는 1979년 설립되어 합성수지 제조 및 판매를 주요 사업으로 영위하고 있는 국내 최고의 가교발포 폴리올레핀 폼 전문 제조회사임. 주력 제품으로는 자동차내장재, 건축용 보온재, 건축용 층간소음 완충재, IT용 LCD 간지, 산업용 에어컨 배관재 등의 제품을 제조하고 있음. 2014년 건축부문을 영보하우징으로 분할해 건축 시장에 대응함. 품목별 매출 비중은 건축자재 약 41.4%, 자동차 부문 24.0%, 일반소재 34.5%로 구성되어 있음.

- 동사의 연결기준 2016년 1분기 매출액은 356.6억원으로 전년 대비 11.1% 감소함. 이는 매출의 제일 큰 부분을 차지하는 건축자재부문의 내수시장이 주택수요 위축으로 인해 침체되고, 가격경쟁에 의한 판가하락이 겹쳐진 것에 기인함. 또한 당년도 고부가가치 제품의 매출감소에 따라 동기누계대비 영업이익 및 당기순이익이 감소함. 건축자재 부문 실적 개선은 제한적일 것으로 보이나 공격적 영업활동을 통한 자동차소재부문의 해외 수출물량 증대가 기대됨.

'fnRASSI'는 증권전문 기업 씽크풀과 파이낸셜뉴스의 협업으로 로봇기자가 실시간으로 생산하는 기사입니다.

fnRASSI@fnnews.com fnRASSI

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지