관련종목▶

나이스신용평가는 한화케미칼의 장기 신용등급을 종전 A+에서 AA-로 상향조정했다고 16일 밝혔다.

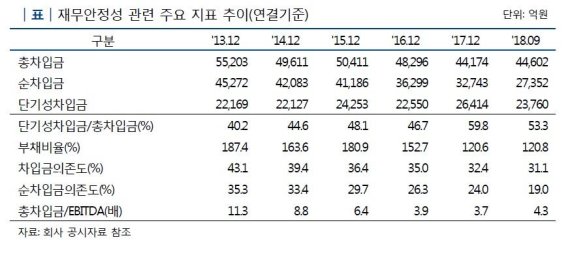

이혁준 연구원은 "한화케미칼의 석유화학 사업부문의 경쟁지위가 우수하고 석유화학, 태양광 등 사업부문이 다각화 돼 있는 점 등을 신용도에 반영했다"고 말했다. 또 현금흐름 개선과 차입금 감소로 재무안정성이 개선된 점도 긍정적으로 평가했다.

이 연구원은 "한화케미칼의 주력사업인 석유화학 부문은 다양한 제품군을 생산하고 있으며 주력 제품군의 국내 수위권 생산 능력을 바탕으로 우수한 시장지위를 확보하고 있다"며 "한화케미칼은 주요 원료인 에틸렌을 관계사인 여천NCC로부터 공급 받고 있으며, 자체 생산 염소를 활용해 폴리염화비닐(PVC)을 생산하는 등 원재료 조달의 안정성 및 수직계열화에 강점을 보유하고 있다"고 말했다.

특히 여천NCC, 한화토탈의 지분을 직간접적으로 보유하고 있어 배당수익과 지분법 이익의 발생 이외에도 시장지배력과 사업연계 측면에서 긍정적인 효과를 얻고 있다고 진단했다. 아울러 여천NCC를 중심으로 한 배당금 유입규모 확대는 회사 현금 흐름 개선에 긍정적인 요인으로 작용했다고 판단했다.

또 태양광 사업의 투자수요가 존재하지만 이로 인한 재무부담은 크지 않을 것이라고도 했다.

그는 "한화케미칼의 셀·모듈을 생산하는 태양광 사업은 규모의 경제를 확보하는 과정에서 대규모 투자가 지속됐다"며 "이 과정에서 회사는 자회사 한화큐셀 등에 1조1000억원 규모의 지급보증을 제공하고 있다"고 설명했다.

한화큐셀앤드첨단소재의 미국 조지아주 태양광 모듈 생산공장 건설 등 중단기 태양광 관련 투자가 이루어질 예정이며, 이 과정에서 자회사에 대한 지원부담이 확대될 가능성이 존재한다.

이 연구원은 "회사의 태양광 관련 자회사들의 글로벌 시장지위가 우수한 가운데 일정수준의 자체 현금창출이 이루어지고 있는 점, 향후의 투자규모가 회사의 현금창출력과 자본규모 대비 과다하지 않은 점 등을 감안할 때 회사 재무위험에 미치는 영향은 크지 않은 것으로 판단된다"고 말했다.

나이스신평은 석유화학, 태양광 등 핵심사업부문의 수익성 변동여부, 핵심사업부문 관련 대규모 투자 발생여부, 차입금 규모의 변동 등을 모니터링할 예정이다. 이에 따라 사업과 재무안정성 변동을 종합적으로 고려해 향후 등급 결정에 반영할 계획이다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지