코스피 순이익 42%가 IT업종.. 삼성·LG전자 실적 전망 어두워

에너지·화학·조선·車도 부진할 듯

은행·IT하드웨어·소비재·통신 ..올해보다 안정적 이익 성장 전망

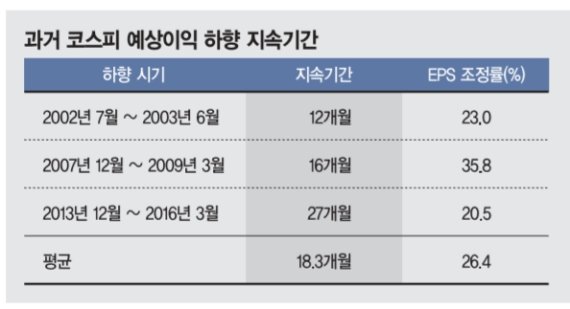

코스피기업의 이익 하향추세가 적어도 1년 6개월은 지속될 것이라는 분석이다. 과거에도 평균 18개월간 이익 하향 추세가 이어졌기 때문이다. 올해 하반기 정보기술(IT)업체들의 이익 하향세가 본격화되면서 이같은 전망이 힘을 얻고 있다. 그럼에도 은행 등 일부 업종은 예상이익이 상향되고 있어 주목할 만하다.

23일 금융투자업계 및 한국투자증권 등에 따르면 코스피의 12개월 예상 주당순이익(EPS)을 기준으로 과거 3개월 연속 하향추세가 형성되면 평균 18.3개월 지속되는 것으로 나타났다. 지난 2002년 7월에는 이듬해 6월까지 12개월, 2007년 12월에는 2009년 3월까지 16개월, 2013년 12월에는 2016년 3월까지 27개월간 이익 하락세가 지속됐다.

이 기간 EPS는 평균 26.4% 감소했다. EPS는 기업 순이익을 총 주식수로 나눈 값으로, EPS가 높을수록 해당 종목의 투자가치가 높은 것으로 평가된다.

■EPS 18개월간 평균 26.4% 감소

안혁 한국투자증권 연구원은 "현재 12개월 예상 EPS 기준으로 하향 조정이 시작된 지 4개월이 지났다는 점에서 과거 패턴이 반복된다면 향후 약 14개월 동안 코스피 예상이익 하향추세가 지속될 가능성이 높다"고 예상했다. 국내 시장의 이익 증가를 견인했던 IT업종의 부진 때문으로 풀이된다. 내년에도 코스피 순이익의 42%가 IT업종에서 발생할 것으로 예상되는데 삼성전자와 LG전자 등 대표적인 IT기업들은 실적 전망이 밝지 않은 상황이다.

KB증권은 삼성전자의 올해 영업이익을 전년 대비 14.1% 증가한 61조2000억원, 내년 영업이익을 올해보다 19.6% 감소한 49조2000억원으로 각각 전망했다. 특히 반도체 가격과 출하량이 당초 기대치를 밑돌며서 반도체부문의 영업이익은 올해(46조원) 대비 26.1% 감소한 34조원으로 추정했다.

삼성증권도 LG전자의 TV부문(HE본부)의 올해 4·4분기 이익률 추정을 7%에서 4%로 낮춰잡고, 내년 연간이익률 추정치도 8%에서 6%로 하향 조정했다. 이종욱 삼성증권 연구원은 "단기적인 관점에서 보면 글로벌 IT 수요의 불확실성이 내년 1·4분기까지 지배적으로 확산될 가능성이 크고, 현재는 B2C업체로서 이익의 불확실성이 증가하는 시기"라고 판단했다.

■이익 증가 기대, 은행 등 주목

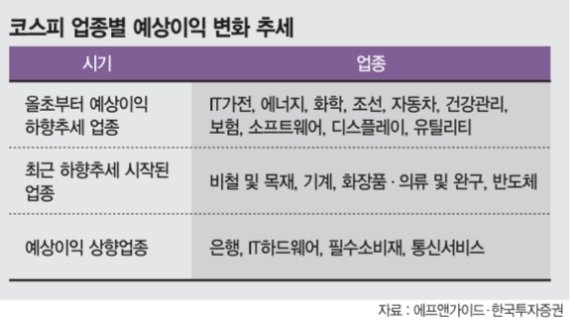

IT가전을 필두로 현재 에너지, 화학, 조선, 자동차, 건강관리, 보험, 소프트웨어, 디스플레이, 유틸리티 업종은 올해 초부터 예상 순이익 하향추세가 꾸준히 지속되고 있다. 최근 들어 예상 순이익 하향세가 시작됐거나 하향 조정 속도가 증가한 업종으로는 비철 및 목재, 기계, 화장품·의류 및 완구, 반도체 등이 꼽힌다.

반대로 예상이익이 상향되는 업종도 있다. 은행이나 IT하드웨어, 필수소비재, 통신서비스는 코스피 예상이익이 하향추세와 정반대의 길을 가고 있다.

에프앤가이드에 따르면 올해 우리은행 영업이익 컨센서스는 2조9540억원으로, 1개월 전 추정치(2조9249억원), 3개월 전 추정치(2조8704억원)에 비해 각각 1%, 2.9% 오른 상태다. 박진형 유안타증권 연구원은 "우리은행은 내년에도 안정적 이익 성장이 기대된다"며 "중장기적 지주사 전환 및 잔여지분 매각도 실적과 주가에 긍정적"이라고 평가했다.

IBK기업은행의 올해 영업이익 컨센서스는 2조4013억원이다. 1개월 전 추정치(2조3918억원), 3개월 전 추정치(2조3383억원) 대비 각각 0.4%, 2.7% 상승했다. 전배승 케이프투자증권 연구원은 "대손비용 안정을 바탕으로 견조한 이익흐름을 유지하고 있다"며 "자산성장 여력과 건전성 측면에서 강점이 부각될 것으로 보여 내년에도 기업은행을 업종 내 최선호주로 유지한다"고 말했다.

IT하드웨어업종으로 꼽히는 삼성전기의 올해 영업이익 컨센서스는 1조1368억원으로, 1개월 전(1조1257억원), 3개월 전(9179억원) 추정치 대비 각각 1.0%, 23.8% 높아졌다. 이동주 KTB투자증권 연구원은 "올해 4·4분기 영업이익은 중화권 스마트폰 출하량 부진으로 3249억원으로 예상 대비 저조할 것"이라면서도 "적층세라믹콘덴서(MLCC) 중장기 방향성은 우호적"이라고 평가했다. 이어 "내년 1·4분기 주요 사업부 실적이 회복될 전망"이라며 "내년 2월 출시 예정인 갤럭시 S10 판매량에 대한 기대감이 높다"고 분석했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지