올해 수익률 대부분 10%대.. CB·BW 발행 증가 부작용도

대규모 전환청구땐 수급 부담

코스닥 벤처펀드가 오는 5일 출시 1주년을 맞는다. 연초부터 코스닥지수가 상승세인 데다 기업공개(IPO) 시장이 활성화되면서 본격적인 성장세에 진입할 것이란 전망이 나온다. 다만, 메자닌 채권의 직접 발행이 크게 늘어나는 등 부작용 발생 우려도 적지 않다.

■코스닥 상승, IPO 시장 활기

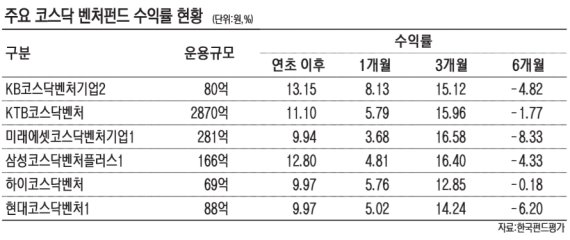

2일 한국펀드평가 등 증권업계에 따르면 지난해 4월 5일 설정된 '현대코스닥벤처1'은 올해 들어 9.97%의 수익을 냈다. 연초 이후 3개월로 범위를 좁히면 수익률은 14.24%에 이른다. 같은 해 4월 9일 2870억원의 운용규모로 조성된 'KTB코스닥벤처'의 올해 수익률은 11.10%다. 이 외에 'KB코스닥벤처기업2'가 13.15%, '삼성코스닥벤처플러스1'이 12.80%, '미래에셋코스닥벤처기업1'은 9.94%의 수익률을 기록하고 있다.

지난해 하반기 시장 급락과 함께 저조한 수익률을 보이던 코스닥 벤처펀드가 수익률을 만회하기 시작했다는 평가다. 연초 660선에 머물던 코스닥지수가 730선까지 10% 넘게 오른 덕택이다. IPO 시장도 빠르게 반등했다. 지난해 코스닥 벤처펀드 출시를 기점으로 단기 과열양상을 보였던 IPO 시장은 하반기 코스닥지수 하락에 따라 침체기를 보냈다. 하지만 올해 들어 '알짜' 신규상장 기업들의 등장으로 공모 흥행을 이뤄냈다.

한국리테일홈플러스리츠와 KMH신라레져의 상장 철회로 투자심리가 다소 위축될 것이라는 전망이 나왔으나 지난달 신규 상장한 에코프로비엠, 드림텍, 미래에셋벤처투자, 이지케어텍, 현대오토에버, 아모그린텍 등 6개 기업 모두 희망공모가 밴드 상단 또는 상단을 초과하는 공모가를 받았다. 상장 후 수익률도 견조하게 유지되고 있다.

나승두 SK증권 연구원은 "지난해 코스닥 벤처펀드 출시 후 인위적인 과열 양상이 만들어졌다면 올해는 알짜 기업들을 중심으로 안정적인 분위기가 유지될 가능성이 높다"며 "상장예비심사 청구기업 수도 하반기로 갈수록 늘어날 것"이라고 내다봤다.

■CB, BW 발행 급증은 "우려"

다만, 코스닥 벤처펀드 출시 후 메자닌 채권 발행이 급증했다는 대목은 문제점으로 지적된다. 메자닌은 층과 층 사이의 공간을 나타내는 이탈리아 건축용어로, 주식과 채권의 중간적인 성격을 지닌 전환사채(CB)와 신주인수권부사채(BW), 교환사채(EB) 등을 의미한다.

실제 지난해 발행된 전환사채 규모는 약 4조원 규모에 달한다. 총 323건의 전환사채가 발행됐는데 이 가운데 공모간접발행은 7건에 불과했다. 또 211건은 표면금리 0%로 발행됐을 정도로 채무자 우위 시장이 형성됐다. 신주인수권부사채도 총 19건, 약 8700억원 규모가 발행됐다. 올해 1·4분기에도 62건, 약 6800억원 규모의 전환사채가 발행됐다.

최창규 NH투자증권 연구원은 "한국형 헤지펀드를 중심으로 확산되기 시작한 메자닌 투자는 코스닥 벤처펀드에서 정점을 찍었다"며 "추가적인 코스닥시장의 반등은 메자닌의 전환과 이에 따른 오버행 이슈로 이어질 것이기 때문에 코스닥 투자는 메자닌 발행 여부에 대한 꼼꼼한 점검이 필요하다"고 강조했다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지