매출·영업익 전망치 하향 조정..조선·호텔레저업종은 유망..반도체업종 3분기 개선 전망

국내 증시의 최대 리스크로 꼽히는 기업 이익의 하향 추세가 계속되고 있다. 삼성전자로 대표되는 반도체·IT업종의 실적 부담이 2·4분기에도 가중되는 양상이다. 다만, 3·4분기 이후로는 반도체 업황의 회복이 기대되고, 조선업종 등의 이익 상향 폭도 증가하고 있어 선별적 투자가 필요하다는 조언이다.

1·4분기 실적시즌이 막바지에 접어든 가운데 실적발표를 실시한 기업들의 합산 기준 매출액은 컨센서스를 1.3% 하회했고, 영업이익은 2.8%, 순이익은 2.7%를 밑돌고 있다.

■2분기 실적도 기대 이하

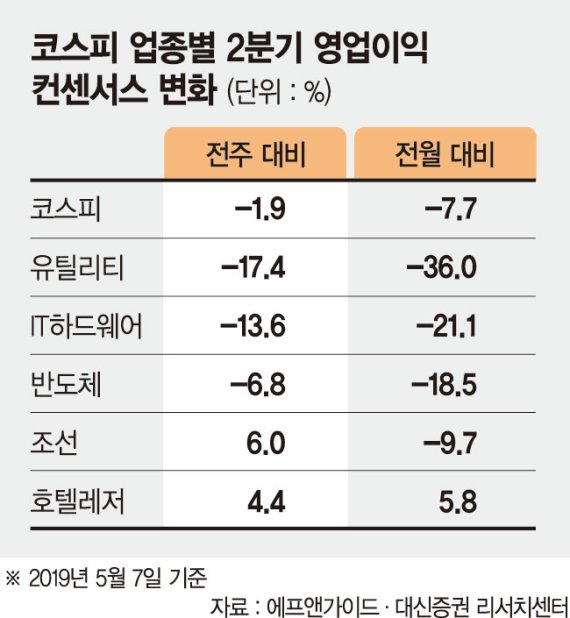

8일 증권업계에 따르면 코스피 시장의 2·4분기 영업이익 컨센서스는 최근 1개월 새 7.4% 낮아졌다. 현재 컨센서스 기준 코스피 영업이익의 전년동기 대비 증가율은 1·4분기 -31.7%, 2·4분기 -32.3%다. 추가 하향 조정 가능성을 고려하면 2·4분기에도 실적 악화 흐름이 이어질 가능성이 높다. 실제 코스피의 2·4분기 영업이익 전망치는 전주 대비 1.9% 하향 조정된 상태다.

연간 전망치도 부진하다. 코스피의 올해 영업이익 전망치는 전주 대비 1.5% 감소했고, 2020년 컨센서스 역시 0.99% 축소됐다. 1·4분기 영업이익 하락 예상치도 1.69% 낮아졌다.

반도체와 IT하드웨어 등 5개 IT업종이 실적 하락을 이끌고 있다. 삼성전자가 실적 컨퍼런스콜에서 디램(DRAM)과 낸드(NAND) 수요를 하향 조정함에 따라 2·4분기 실적 전망이 약 8% 하향 조정됐다. 반도체 외에도 자동차, 유틸리티 등의 실적 하향 조정세가 두드러졌다.

■조선·호텔레저 순항

조선업종의 2·4분기 영업이익 컨센서스는 전주 대비 6.0% 상향 조정됐다. 엄경아 신영증권 연구원은 "대형 조선업체들의 수주 잔고 리스크가 감소하는 국면"이라며 "2·4분기 이후 건조단가 상승기로 접어드는 것을 고려하면 대형 조선업체들에 대한 투자비중 확대를 권고한다"고 말했다.

호텔레저업종은 1·4분기 실적을 발표한 호텔신라, 하나투어, 모두투어 모두 컨센서스를 상회하는 실적을 기록해 기대를 모은다. 2·4분기 영업이익 전망치 역시 전주 대비 4.4% 상향 조정됐다. 조승빈 대신증권 연구원은 "국내 기업들의 전반적인 실적 부진 속에 호텔레저업종이 단연 눈에 띈다"며 "1·4분기 영업이익은 현재까지 컨센서스를 44.5% 상회하고 있고, 영업이익의 전년동기 대비 증가율이 후반으로 갈수록 높아질 것"이라고 진단했다.

3·4분기 이후에는 반도체업종의 이익도 개선될 전망이다. 하반기부터 3D 낸드 전환에 따른 공급 축소 효과가 가시화되면서 1년 이상 지속된 가격 하락이 수요를 자극할 것으로 예상된다. 박강호 대신증권 연구원은 "삼성전자가 생산라인 최적화에 돌입하는 등 디램 공급업체들의 공급 조절 노력이 지속되고 있다"면서 "데이터센터 서버 고객사부터 먼저 재고 소진이 이뤄지고 있어 3·4분기에는 시장 재고가 축소될 것"이라고 내다봤다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지