관련종목▶

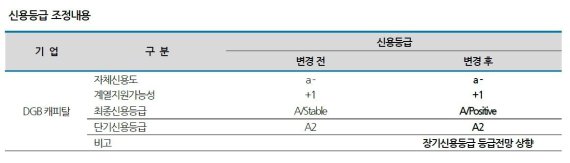

나이스신용평가는 DGB캐피탈의 장기신용등급을 A로 유지하고 등급전망을 '안정적'에서 '긍정적'으로 상향조정했다고 15일 밝혔다.

이은정 연구원은 DGB캐피탈은 공작기계 할부·리스를 비롯한 산업재 금융을 주로 영위해 왔다"면서 "2016년부터 승용·상용차금융, 개인신용대출, 부동산담보부대출 등 개인·기업금융을 중심으로 견조한 성장세를 지속 중인 점을 등급 전망에 반영했다"고 설명했다.

이어 "경기하강에 따른 리스크 관리강화로 성장속도가 둔화될 전망이지만 계열사와의 사업연계 등을 활용해 양호한 자산성장률을 유지할 것"이라고 덧붙였다.

사업구성 측면에서도 경기민감도가 높은 산업재금융 비중이 2016년 말 39.2%에서 2019년 3월 말 25.3%로 낮아지는 등, 다각화를 바탕으로 사업안정성이 제고되고 있는 점도 긍정적이다.

DGB금융지주의 캐피탈 인수 이후 포트폴리오의 위험도를 낮추는 과정에서, 경상적 이익창출력이 2017년 말까지 저하되는 모습을 보였다. 다만, 고수익자산의 선별적 운용, 조달비용률 하향안정화, 대손비용률 관리를 바탕으로 올해 1·4분기 조정 ROA가 1.4%로 상승하는 등, 회사의 수익성이 제고되는 추세이다. 이 연구원은 "향후 고수익자산의 선별적 취급을 바탕으로 회사의 운용금리가 완만히 개선될 것으로 예상된다"면서 "시장금리 하향안정화 및 금융그룹 하의 우호적 조달스프레드에 기반해 조달비용률도 안정적으로 관리될 전망"이라고 부연했다.

연체율을 비롯한 자산건전성 지표가 양호하게 관리되고 있다.

경기민감도가 높은 설비금융 비중 감소, 신규취급 자산의 건전성 개선세, 여신심사 보수화 등을 감안할 때, 부실 익스포져의 급격한 증가 가능성은 제한적이다. 다만 경쟁사 대비 미흡한 충당금커버리지충당금커버리지가 경기하강기 회사 자산건전성의 하방 압력으로 작용할 것으로 예상했다.

그는 "DGB캐피탈의 연체자산 대비 충당금 커버리지는 개선 추세이나 여전히 100%를 하회 중이며 향후 부실여신 확대에 따라 건전성 부담이 확대될 가능성이 존재한다"면서 "회사의 운용여신 구성 및 리스크 관리 적정성을 면밀히 모니터링할 계획"이라고 전했다.

또 자산성장 및 배당지급으로 총자산레버리지배율의 변동성이 높은 편이지만 DGB 금융지주의 유상증자 및 자체 이익누적을 통해 자본완충력이 점진적으로 증대되고 있다고 덧붙였다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지