관련종목▶

[파이낸셜뉴스] SK증권은 2일 넷마블에 대해 올해 실적은 양호할 것으로 보면서도 고밸류에이션 정당화 및 추가적인 주가 상승을 위해서는 대규모 흥행작 필요하다고 판단했다. 투자의견 '매수'와 목표주가 11만원은 유지했다.

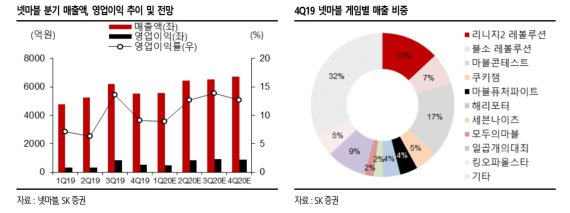

이진만 SK증권 연구원은 "넷마블의 올해 1·4분기 매출액은 전년동기 대비 16.9% 증가한 5581억원, 영업이익은 45.8% 늘어난 495억원을 기록하며 컨센서스에 부합할 것"으로 전망했다. 그는 "1·4분기 출시된 주요 신작은 매직:마나스트라이크, 일곱개의대죄, A3:Still Alive가 있다"며 "일곱개의대죄, A3는 각각 서구권, 국내 시장에서 양호한 초기 성과를 올리고 있어 매출이 온기 반영되는 2·4분기부터는 실적 개선이 예상된다"고 말했다.

이후에도 신작이 줄이어 출시된다. 넷마블은 2·4분기 블소 레볼루션 글로벌 확장과 마블 렐름 오브 챔피언스 출시에 이어 하반기 이후에도 세븐나이츠 IP 신작, 제2의나라, BTS 2, 마블 퓨처 레볼루션 등의 출시를 예고했다.

이에 따른 올해 넷마블의 매출액은 전년대비 16.1% 늘어난 2조5303억원, 영업이익은 51.9% 증가한 3078억원을 예상했다.

다만, 밸류에이션은 여전히 다소 부담스러운 수준이라는 판단이다. 이 연구원은 "주요 신작 중 2016년 리니지2 레볼루션에 비견할 만한 흥행을 기록하는 작품이 등장한다면 넷마블이 받고 있는 높은 수준의 밸류에이션(올해 예상 주당 순이익(EPS)의 26.5배 수준)이 일정 부분 정당화될 수 있을 것"으로 진단했다. 이어 "지난해 대비 강화된 올해 신작 라인업으로 실적 개선이 기대되는 점은 긍정적이나 추가적은 주가 상승을 위해서는 주요 신작의 대규모 흥행이 선행돼야 한다"고 강조했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지