[파이낸셜뉴스] 한국신용평가는 홈플러스의 단기 신용등급을 A2에서 A2-로 강등했다고 29일 밝혔다. 등급전망은 '부정적'이다.

한태일 연구원은 "홈플러스는 최근 수년간 국내 소매유통시장 내 다수의 부정적 요인이 누적되면서, 대형마트 전반의 부진한 수익구조가 심화되고 있다"고 말했다.

이어 "이는 낮은 출산율, 1~2인 가족의 증가 등으로 업태 매력도가 감소하고 있고, 가격 측면에서는 온라인 채널과의 경쟁이 치열해진 영향"이라고 설명했다.

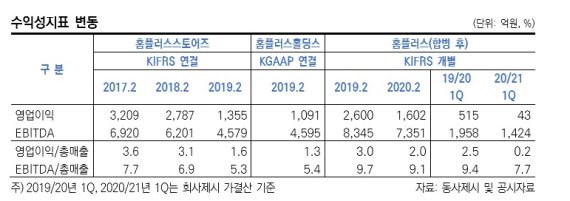

또 올해는 코로나19의 확산에 따른 집객력 감소, 영업중단 및 온라인 소비이전 등으로 홈플러스의 실적 부담이 가중되고 있는 점도 부정적이다. 홈플러스는 수년간 매출 저성장 또는 역성장이 지속 되고 있다.

그는 "향후에도 수익성 저하 추세가 지속될 것"이라면서 "온라인과의 경쟁 심화로 현 수준의 가격 할인과 판촉, 광고비 지출 등이 불가피하며, 의무휴업과 영업시간 제한, 재난지원금 적용대상 제외 등 정책기조도 우호적이지 않다"고 지적했다.

이어 "홈플러스는 상위기업인 홈플러스스토어즈와 최상위 지배기업인홈플러스 홀딩스를 각각 지난해 12월, 올해 2월 순차적으로 합병했다"면서 "합병 및 IFRS 회계기준 전환 과정에서, 홈플러스가 부담하고 있는 미래 재무부담이 더욱 구체화됐다"고 설명했다.

실제로 향후 회사가 지급해야 할 임차료의 현재가치를 부채로 계상하고 기존 자본으로 인식했던 전환상환우선주를 차입금으로 전환하면서, 올해 2월 말 3사 합산 부채비율(홈플러스 홀딩스 연결, 합병 후 홈플러스 개별 동일)이 182.8%에서 607.6%로 증가했다.

한 연구원은 "높은 임차료 부담, 제한적인 투자여력 등으로 펀더멘털 회복이 쉽지 않을 것"이라고 전망했다. 아울러 "제한적으로 투자규모를 유지하는 점도 장기 경쟁력 약화 요인이 될 수 있다"고 덧붙였다. 그는 "홈플러스의 연간 시설투자(CAPEX) 규모는 1000억원 내외를 유지하고 있으며, 이는 대형 오프라인 기반 유통업체의 평균 투자를 크게 하회하는 수준"이라며 "이커머스 산업 전반의 심화된 경쟁강도와 공급채널의 확대 추세 등을 감안할 때, 현 투자수준으로 오프라인∙온라인 부문의 경쟁력을 확보하기가 쉽지 않을 것으로 판단한다"고 말했다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지