관련종목▶

업계 매출 2분기 연속 역성장

유연탄값 안정… 수익은 선방

지역자원시설세로 부담 가중

올해 실적 잿빛 전망 지배적

■3·4분기 매출 내리막길

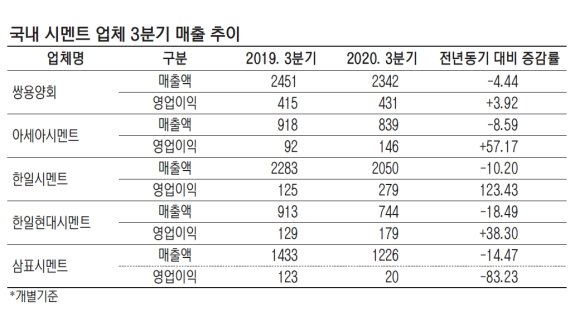

23일 업계에 따르면 국내 5대 시멘트 업체의 3·4분기 매출이 일제히 내리막길을 걸었다. 올해 2·4분기에 이어 2분기 연속 감소세다.

삼표시멘트의 경우 3·4분기 매출이 1226억원으로 전년동기대비 14.47% 감소했다. 영업이익은 20억원을 기록해 지난해 같은기간 123억원에 비해 80%이상 급감했다. 외형과 수익성이 동시에 곤두박질치면서 영업이익률도 1년새 8.5%에서 1.6%로 쪼그라들었다.

삼표시멘트뿐 아니라 쌍용양회(-4.44%), 아세아시멘트(-8.59%), 한일현대시멘트(-18.49%), 한일시멘트(-10.20%) 등도 3·4분기 매출액이 지난해 같은 기간에 비해 모두 감소했다.

시멘트 업계 관계자는 "올해 건설경기가 침체되면서 출하량 자체가 줄었다"며 "역대 최장기 장마와 함께 코로나19 등으로 건설현장이 제대로 운영된 곳이 없었던 영향이 컸다"고 전했다.

다만 대다수 업체들은 유연탄 가격 안정과 순환자원 다변화 등으로 수익성에서는 선방했다.

한일시멘트의 영업이익은 279억원으로 전년동기 대비 123%나 늘었다. 한일현대시멘트도 전년동기 대비 38.30% 늘어난 179억원의 영업이익을 올렸다. 아세아시멘트의 영업이익도 전년동기대비 57.17% 증가한 146억원으로 늘어났다.

■실적악화+세부담, 이중고

원료 가격 등 외부 변수로 영업이익은 일시적으로 개선됐지만, 향후 전망은 어둡다. 공사현장이 급격히 줄어드는 동계시즌에 진입하는데이어 안정세를 보이던 유연탄 가격도 다시 상승세를 타고 있어서다. 여기에 업체당 평균 100억원이상 세금이 늘어나는 지역자원시설세도 큰 부담이다. 지역자원시설세는 생산된 시멘트 1t당 1000원의 지역자원시설세를 추가 부과하는 내용을 담은 법률안이다. 현재 이같은 내용을 담은 '지방세법 일부 개정안'이 여당 내에서 최근 발의됐다. 시멘트업계에서는 법안이 통과될 경우 업계가 매년 부담해야할 추가 비용이 500억원을 넘어설 것으로 보고 있다.

시멘트 업계 관계자는 "코로나19가 장기화되고, 백신 얘기도 나오면서 유가가 오르기 시작하면서 유연탄 가격도 상승세로 돌아섰다"며 "4·4분기에도 실적 개선을 기대하기 어려운 상황에서 원가와 세부담 압박이 커지고 있다"고 말했다.

실적개선은 내년 상반기에나 기대해 볼 수 있는 분위기이다. 내년 사회간접자본(SOC) 예산이 10년래 최대 수준인 26조원 수준이고, '한국판 뉴딜'이 본격화되는 만큼 시멘트 출하량이 5000만t가량 늘어날 것이란 전망이 나오고 있기 때문이다. 이민재 NH투자증권 연구원은 "올해 코로나19와 장마, 태풍 등으로 지연된 공사가 내년 상반기 한꺼번에 진행될 경우 2019년 수준까지 출하량이 회복될 수 있다"며 "내년 하반기에는 2022년부터 진행될 공사들을 대비하는 차원에서 시멘트 출하량이 늘어날 것"이라고 내다봤다. 다만, 업계 관게자들은 내년에 예정된 SOC사업 일정이 지연되는 경우 실적은 악화일로에 빠질 것으로 우려했다.

kjw@fnnews.com 강재웅 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지