기관 의무보유 확약 비율 65%로 낮은 편

확약률 85%였던 SK바사도 따상상 못가

유통주식 물량 부담 커 실현 어려울듯

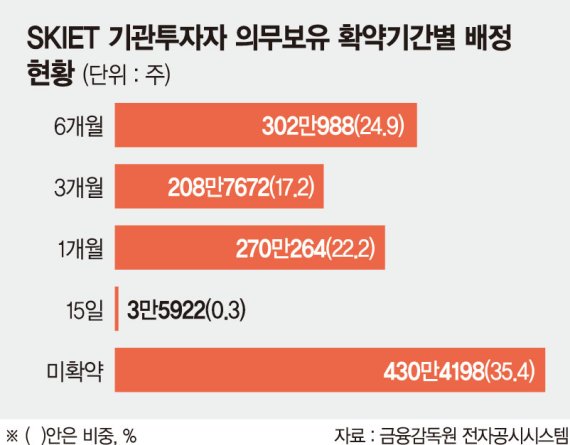

5일 SKIET가 공시한 증권발행실적보고서를 보면 기관 배정 물량 1214만944주중 64.57%에 해당하는 784만4846주가 의무보유 확약을 했다. 기간별로는 6개월이 302만988주(24.9%)로 가장 많고 1개월 270만264주(22.2%), 3개월 208만7672주(17.2%), 15일 3만5922주(0.3%) 순이다.

이는 기관 배정 물량 기준으로 SK바이오팜(52.25%) 보다는 높은 수준이지만 SK바이오사이언스(85.26%), 하이브(옛 빅히트·78.37%), 카카오게임즈(72.57%)보다 낮은 수치다.

의무보유 확약이란 공모주를 배정받은 뒤 일정 기간 팔지 않는 것을 뜻한다.

앞서 SK바이오사이언스의 경우 기관에 배정된 공모주 총 1262만2500주 중 의무보유 확약 비율은 무려 85.26%에 달했다. 이에 시장에서는 상장 당일 시초 가격이 공모가의 두 배로 형성된 뒤 종가가 가격제한폭까지 오르는 '따상'을 넘어 이틀 연속 상한가를 기록하는 '따상상'까지 기대하기도 했다. 하지만 실제 '따상상'은 실패했고 현재 주가는 15만8500원으로 고점을 회복하지 못하고 있다.

의무보유 확약 비율을 고려할 때 SKIET 주가는 '따상'에 대한 기대감은 있지만 '따상상'은 쉽지 않을 것으로 분석된다. 무엇보다 전체 발행 주식 기준 유통주식 물량 역시 15%로 SK바이오팜의 13%와 SK바이오사이언스의 12% 보다 많은 상황이다.

전문가들은 지난해와 달리 최근 IPO 기업들의 경우 균등 배정 등의 영향으로 단기 차익을 노리는 개인들이 늘고 있고 기관 역시 상장 당일 매물을 대거 내놓는 만큼 주가 유지가 힘들 것이라는 분석이다.

IB업계 한 관계자는 "과거 대비 공모주 청약이 과열되면서 '치킨 값'이라도 벌자는 개인들이 늘어나 IPO 기업들에 대한 개인투자자들의 충성도가 많이 떨어진 상황"이라면서 "상장 초기에 기관들의 영향으로 하락세가 조금이라도 나올 경우 개미들 역시 매물을 쏟아낼 것"이라고 전망했다.

또 초대형 IPO 기업들의 경우 기관들이 물량을 많이 받기 위한 경쟁이 치열해 공모가 역시 높은 경우가 많아 주가 상승 여력도 과거에 비해 낮아진 상황이다. 실제 SKIET는 공모가 범위 산정을 일반적인 동종업계 기업과의 주가수익비율(PER)이 아닌 '기업가치 대비 상각전 영업이익(EV/EBITDA)'을 통해 정해 고평가 논란이 일었다.

다만 SKIET의 경우 최근 국내 증시를 이끈 주요 테마인 배터리 관련주인 만큼 주가 흐름이 좋을 것이라는 분석도 나온다.

증권업계 관계자는 "SKIET의 '따상' 가능성은 큰 것으로 보고 있다"면서 "기관투자자가 얼마나 초반에 매물을 내놓지 않느냐가 관건이지만 기관 의무보유 확약 비율이 기대보다 낮아 '따상상'이 쉽지는 않을 것"이라고 전했다.

한편 SKIET가 상장 첫 날 '따상'에 성공한다면 27만3000원까지 올라 공모주 1주당 16만8000원의 차익을 거둘 수 있다. '따상상'의 경우 24만9500원, '따상상상'이 가능하다면 35만5500원씩의 차익을 얻을 수 있다.

kmk@fnnews.com 김민기 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지