관련종목▶

[파이낸셜뉴스] 케이프투자증권은 13일 SBS에 대해 스튜디오S의 OTT향 유통 확대 가능성에 주목해야 한다며 내년 프리 IPO로 제작 자회사 가치 재평가가 전망된다고 말했다. 투자의견 '매수', 목표주가 7만3000원을 유지했다.

박형민 케이프투자증권 연구원은 "내년 예상되는 프리 IPO 이후 작품 라인업의 확장 구간에서 애플TV+와 디즈니+ 등 신규 유통처로의 공급 가능성이 높다"며 "스튜디오S의 드라마 제작 편수는 올해 8편에서 내년 12편 이상으로 확대될 것으로 전망된다"고 말했다.

올해 3월 JTBC스튜디오의 프리 IPO 밸류가 1조6000억원이고 JTBC스튜디오의 드라마 제작 편수가 2020년 14편, 올해 19편인 것을 감안하면 스튜디오S에 9000억원 수준의 가치 부여가 가능할 것으로 판단된다. 스튜디오S의 프리 IPO는 빠르면 내년 1·4분기로 예상된다.

박 연구원은 "스튜디오S 가치를 반영하지 않아도 현재 주가수준은 이익 창출력 대비 상당한 저평가 수준"이라며 "스튜디오S의 가치를 반영할 시점"이라고 말했다.

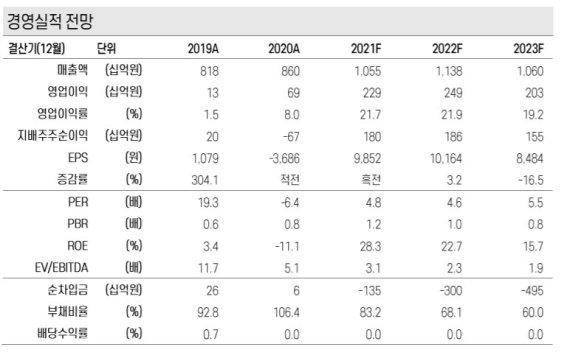

한편 SBS의 2022년 연결 매출액은 1조1400억원(전년대비 8% 증가), 영업이익은 2492억원(전년 대비 9% 증가)으로 전망됐다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지