관련종목▶

[파이낸셜뉴스] 독립리서치 밸류파인더는 12일 하이록코리아에 대해 유가 상승으로 인한 석유·화학, 조선, 건설업 수주 증가로 수혜가 예상된다고 밝혔다. 투자의견 '매수', 목표주가 2만6300원을 제시하며 커버리지를 개시했다.

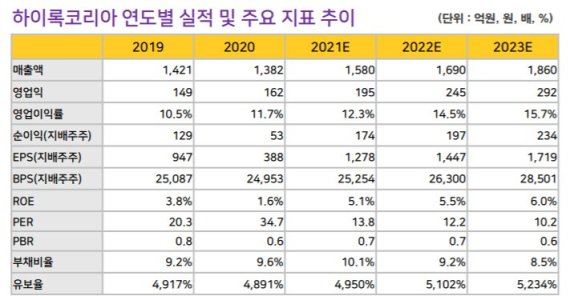

이충헌 밸류파인더 대표는 "목표주가는 2022 예상 BPS 26,300원에 Target PBR 1.0배를 적용한 것"이라며 "Target PBR 1.0배는 업황 호황 당시 PBR 밴드(1.0~1.8배) 대비 보수적으로 1.0배로 산정했다"고 설명했다.

지난 1989년 코스닥에 상장한 하이록코리아는 1977년 설립된 계장용 피팅 및 밸브 제조전문업체다.

1970년대 전량 수입에 의존하던 피팅 제품을 최초로 국산화에 성공했으며 이를 기반으로 국내외 주요 거래처 공급자 승인 및 레퍼런스를 확보했다.

이 회사가 제작하는 관이음쇠 밸브는 석유·화학, 해양, 조선, 발전, 반도체, 기타산업에 필수적으로 쓰이는 기자재다. 주요 제품으로는 기체 또는 유체의 흐름을 조절 및 제어하는 Fitting과 Valve가 있다.

이 대표는 "최근 국제 유가가 70달러를 지속 상회하고 있다"며 "유가 상승은 수주 증가로, 수주 증가는 실적 개선 및 증가로 이어지기 때문에 우호적인 환경은 지속되고 있다"고 분석했다.

아울러 하이록코리아는 지난해 10월 발사된 한국형 우주 발사체 나로호에 체크 밸브류를 독점 공급하며 기술력을 인정받았다.

이 대표는 "보유 중인 현금 및 현금성자산이 약 1720억원으로 현재 시가총액의 73%를 차지하고 있어 안정성도 확보하고 있다"며 "경쟁그룹 대비 꾸준하고 안정적인 실적이 이어지고 3개년 평균 배당수익률도 3%에 달한다"고 덧붙였다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지