금융감독원, IRP 및 연금저축 중도 인출 시 절세법 안내

#, 노동자 B씨는 질병으로 3개월 간 요양을 했다. 이에 따른 비용이 필요해 앞서 가입했던 IRP와 연금저축 중 하나에서 자금을 인출하려고 하는데, 어느 것을 택해야 할지 모르는 상황이다.

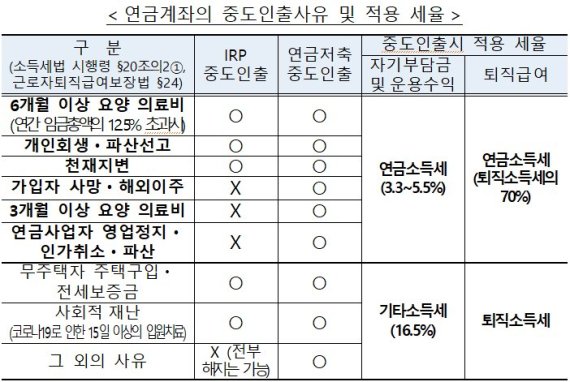

금융감독원이 이 같은 상황에 놓인 IRP, 연금저축 가입자들을 위해 중도 인출 시 절세법에 대해 24일 안내하고 나섰다. 연금가입자가 불가피하게 중도 인출할 경우 세법상 ‘부득이한 인출’에 해당하는지 확인해야 한다는 게 골자다.

금감원에 따르면 IRP는 ‘근로자퇴직급여보장법’에 따라 6개월 이상의 요양 의료비, 개인회생 및 파산, 무주택자의 주택구입·전세보증금, 천재지변 등 제한적 사유인 경우에만 중도인출이 가능하다. 반면 연금저축은 중도 인출에 별도 제약이 없다.

B씨의 경우 IRP 인출을 택한다면 ‘부득이한 인출’에 해당하지 않아 일부 중도 인출이 불가능한 셈이다. 연금저축에서 중도 인출하는 게 합리적이다. 연금소득세 적용 범위는 ‘의료비+간병인 비용+(휴직월수×150만원)+200만원’으로 계산된다.

금감원 관계자는 “연금계좌 중도 인출 시 세액공제를 받았던 자기부담금과 운용 수익에 대해 기타소득세(16.5%)가 부과되나, 소득세법에서 정한 ‘부득이한 인출’은 저율의 연금소득세(3.3~3.5%)만 내면 된다”고 설명했다. 세금을 아끼기 위해 본인의 인출 사유가 해당 사항에 맞는지 확인해야 하는 이유다.

이어 이 관계자는 “IRP 가입자는 부득이한 인출 사유와 달리 요양 의료비는 세법상 저율과세되는 인출 한도를 별도로 정하고 있으므로, 한도가 초과되지 않도록 유의해야 한다”고 당부했다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지