관련종목▶

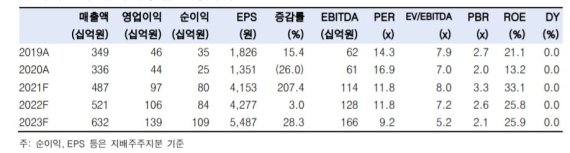

[파이낸셜뉴스] 한국투자증권은 4일 이녹스첨단소재에 대해 올해 연간 영업이익률이 20%대로 극대화될 것으로 전망했다. 투자의견 '매수'를 유지하고 목표주가는 종전 5만7000원에서 6만4000원으로 12% 상향조정했다.

김정환 한국투자증권 연구원은 "지난해 4·4분기 실적을 통해 올해 이익률이 극대화될 것임을 엿볼 수 있어 2022년 추정 순이익을 기존대비 5% 상향했다"며 "20%대의 영업이익률을 내는 소재 회사로서 밸류에이션이 리레이팅될 전망"이라고 말했다.

이녹스첨단소재의 지난해 4·4분기 잠정 매출액은 1421억원, 영업이익은 325억원으로 전년동기 대비 각각 66%, 169% 증가했다. 영업이익률은 22.9%로 사상 최고치로 추정치를 4%포인트 이상 상회했다.

김 연구원은 "호실적의 이유는 폴더블용 소재와 디지타이저(터치패널) 관련 매출액이 전분기대비 증가했고 OLED TV용 봉지재 매출액도 고객사의 생산량 증가로 재고조정 없이 전분기대비 늘었기 때문"이라고 설명했다.

지난해 OLED 소재 매출액은 1772억원으로 전년대비 82% 증가했다. OLED TV

향이 118% 늘었고, 모바일 OLED(폴더블향 일부 포함)향이 42% 늘어 영업이익

증가에 크게 기여했다.

김 연구원은 "또한 LG디스플레이의 OLED TV패널 출하량 증가율(전년대비 66% 증가)보다 소재 매출액 증가율이 더 높아 이녹스첨단소재의 점유율이 상승한 것으로 추정된다"고 분석했다.

아쉬운 점은 올해 OLED 소재 매출액이 전년대비 15% 증가에 그친다는 점이다. 고객사인 삼성디스플레이의 플렉서블 OLED 출하량은 전년대비 소폭 증가, LG디스플레이의 OLED TV패널 출하량은 전년대비 31% 증가하기 때문이다.

김 연구원은 "그러나 핵심은 견조한 이익률"이라며 "필름 설비 가동률이 높게 유지돼 올해 매출액은 전년 대비 7% 증가한 5213억원, 영업이익은 전년 대비 10% 늘어난 1064억원으로 이익 증가세가 이어진다"고 분석했다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지