증시 출렁이자 TDF 성과 저조

전문가 '균형 투자전략' 권고

단기 수익률에 일희일비 말고

빈티지 다른 상품 함께 담아야

대표적인 연금투자 상품으로 주목받던 TDF 수익률이 최근 마이너스를 기록하자 연금개미들의 속이 타들어가고 있다. 최근 러시아와 우크라이나 전쟁 장기화와 인플레이션 심화, 본격적인 긴축 움직임 등으로 증시가 약세를 이어가면서 TDF 성과도 지지부진한 모습이다. 전문가들은 연금상품이 장기적 투자인만큼 적립식 투자를 이어가면서 다른 은퇴 목표시점(빈티지) 상품을 함께 담는 '바벨 전략'을 취하라고 조언했다.

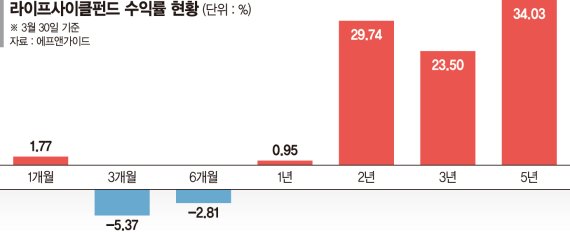

3일 금융정보업체 에프앤가이드에 따르면 TDF가 속한 라이프사이클펀드 전체 상품(3월 30일 기준)의 연초 이후 수익률은 마이너스(-)5.41%로 집계됐다. 코스피가 올들어 7.7% 하락하면서 타격이 불가피했다.

TDF는 은퇴 연도에 맞춰 위험·비위험 자산 비중을 알아서 조절해주는 펀드다. 은퇴가 많이 남은 시점에는 주식 등 위험 자산의 비율을 높이고 은퇴가 가까워지면 채권 등 비위험 자산의 비율을 높이는 식으로 운용된다.

올들어 주식시장이 흔들리면서 은퇴 목표시점이 긴 상품일수록 손실폭이 컸다.

'삼성한국형TDF2050증권투자신탁H[주식혼합-재간접형]'과 '삼성한국형TDF2055증권투자신탁H[주식혼합-재간접형]''은 연초 이후 수익률이 각각 -8.22%, -8.13%까지 떨어졌다. 그나마 '삼성한국형TDF2025증권투자신탁H[주식혼합-재간접형]'(-6.37%)의 손실폭이 상대적으로 작았다.

'한국투자TDF알아서2045증권투자신탁[주식혼합-재간접형]'도 연초 대비 수익률이 -6.67%에 달했다. 반면 한국투자TDF알아서2025증권투자신탁[주식혼합-재간접형]은 -5.64%로 손실이 이보다 적었다.

같은 상품이라도 환헤지 여부에 따라 손실폭이 달랐다.

삼성한국형TDF2050증권투자신탁H[주식혼합-재간접형] 수익률은 -8.22%인 반면 삼성한국형TDF2050증권투자신탁UH[주식혼합-재간접형] 수익률은 -5.92%에 그쳤다. 최근 달러 강세(원화 약세)에 환율에 노출된 언헤지형(UH) 상품의 손실이 더 적게 나타났다.

한 금융투자업계 관계자는 "주식시장이 약세장이고 TDF 내 채권보다 주식 비중이 높다면 수익률 방어가 쉽지 않다"며 "다만 연금상품은 장기적인 투자이기 때문에 단기 수익률에 일희일비할 필요는 없다"고 말했다. 또다른 관계자는 "시장 상황에 관계없이 정기적으로 매수하는 편이 좋다"며 "지금처럼 약세장일 때 매수하면 평균 매입 단가가 낮아지는 코스트 에버리징(cost averaging) 효과를 누릴 수 있다"고 지적했다.

실제 '삼성한국형TDF2050증권투자신탁H[주식혼합-재간접형]'의 2년 수익률과 3년 수익률은 34.16%, 22.54%에 달한다. 장기적인 관점에서 보면 꾸준한 적립식 매수가 답이라고 전문가들은 조언했다.

다만 불안한 시장 환경에서 보다 안정적인 수익을 원한다면 은퇴 목표시점이 다른 상품을 섞는 '바벨 전략'이 답이라는 의견도 나왔다.

김동엽 미래에셋투자와연금센터 상무는 "TDF 양극단 빈티지를 활용하는 방법을 추천한다"며 "기존 적립금은 주식비중이 상대적으로 낮고 변동성이 적은 TDF2025에, 매월 적립하는 투자금은 주식비중이 높은 TDF2045에 투자하는 식"이라고 설명했다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지