글로벌 100대 부품사 중 7개사가 국내 업체…모비스 글로벌 6위

독일 및 일본계 업체 입지 줄고 중국 부품사들 영향력 증대

독일 뮌헨에 본사를 둔 자동차 및 모빌리티 산업 전문 컨설팅사 Berylls Strategy Advisors(이하 “베릴스”)는 지난 11년간 발행해온 “글로벌 100대 자동차 부품사” 발간물의 2022년 신간을 발표했다.

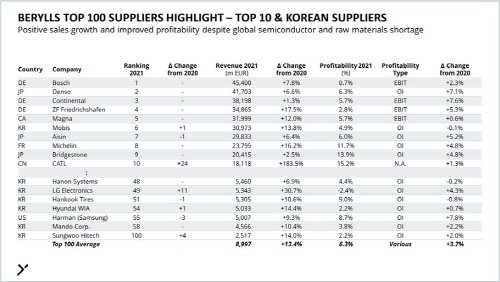

베릴스는 지속되는 팬데믹과 반도체 부족 및 원자재 시장 악화 등에도 불구하고 많은 업체들이 2021 회계연도에 가시적인 매출 및 이익 증대를 기록하였으며, 팬데믹 가운데 단행해온 대규모 구조조정의 효과를 거두고 있다고 밝혔다. 베릴스에 따르면 100대 부품사의 매출은 2020년 대비 2021년에 평균 13.4% 증가하였으며, 팬데믹 이전인 2019년 수준과 비교할 때 약 2% 차이인 8,990억 유로에 달한다. 평균 영업이익률도 6.3%를 기록하며 역시 2018/2019년 수준으로 복귀했다.

분석 자료에 따르면 한국은 일본, 독일, 미국, 중국 (100대 부품사 중 각 25, 17, 16, 9개 업체)에 이어 주요 자동차 생산국으로서의 입지를 유지했다. 100대 부품사 중 국내 업체는 100위로 신규 진입한 성우하이텍을 포함해 총 7곳이었다. 국내 업체 중 가장 높은 순위를 점한 부품사는 모비스로, 지난해에 이어 글로벌 Top 10에 포함됐다. 국내 부품사 중 가장 높은 매출 성장률을 기록한 곳은 전년 대비 31% 성장한 LG전자였다. 이외 한온시스템, 한국타이어, 현대위아, 만도가 대부분 글로벌 평균에 준하는 매출 성장을 기록하며 48-58위 수준의 순위를 유지했다.

상위 5위권 부품사는 지난 해와 동일했다. 보쉬Bosch 社는 글로벌 100대 자동차 부품사 순위에서 1위를 수성 중이다. 도요타 그룹의 자회사이면서 일본 완성차 업체 외 다양한 글로벌 고객사를 보유한 덴소Denso가 2위, 독일계 주요 부품사인 컨티넨탈Continental 및 ZF가 각 3,4위를, 북미 최대의 부품사이자 완성차 위탁 생산 역량을 보유한 마그나Magna는 5위를 차지했다. 국내 부품사 모비스는 글로벌 6위로 상승했다.

중국 부품사들은 국가 산업 정책을 통해 집중적인 혜택을 받고 있으며, 글로벌 자동차 부품 시장 내 입지를 확대하고 있다. 중국 배터리 업체 CATL 외에도 지난해 대비 26개 부품사를 제치고 62위로 자리한 알로이 휠 생산 업체 Citic Dicastal 社를 예로 들 수 있다. 2018년 대비 일본 및 독일 업체들의 비중은 각 2-3% 감소한 반면 중국 업체들이 차지하는 비중은 5% 성장하였으며, 이와 같은 성장세가 지속될 경우 2028년이면 중국은 전통적 자동차 강국인 독일을 제치고 자동차 부품 시장 내 가장 큰 입지를 차지할 전망이다.

한편 원자재 가격 상승분을 모두 고객에 전가할 수 없었던 부품사들은 이익률에 타격을 입은 것으로 나타났다. 아울러 우크라이나 발 정세의 영향으로 원자재 관련 악재는 장기화될 것으로 전망된다. 러시아에 대한 금수조치로 업계는 팔라듐과 니켈의 가장 주요한 공급처가 차단되었고, 우크라이나 내 산업 초토화로 인해 반도체 생산에 중요한 네온 가스의 수입 역시 부분적으로 제한되고 있어 원자재 가격 안정화가 더 어려워진 것으로 관측된다.

성장의 축은 전기차(E-Mobility) 및 자율주행 부문으로 전망했다.

2021년 Bosch는 E-Mobility 부분에서 10억 유로의 매출을 달성했으며 같은 해 ZF 역시 140억 유로의 전기차 부품 수주 물량을 확보하여 입지를 확대했다. 이외에도 컨티넨탈, 드랙슬마이어 (Dräxlmaier)와 레오니 (Leoni) 역시 전년 대비 두 자릿수 매출 성장 등 글로벌 입지를 제고했다.

E-Mobility 및 자율주행(AD/ADAS) 부문의 업체들은 평균 12% 매출 성장을 기록하고 있으며, 이 두 가지 트렌드가 부품사들에게 성장의 축으로 인식되고 있다.

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지