관련종목▶

[파이낸셜뉴스] 대신증권은 2일 맥쿼리인프라에 대해 호실적에도 최근 금리인상에 따른 할인율 가정치 조정으로 목표주가를 종전 1만6200원에서 1만5000원으로 하향한다고 말했다. 다만 투자의견은 '매수'를 유지했다.

장승우 대신증권 연구원은 "무위험수익률이 3%에서 4%로 상승하면서 자기자본비용(COE)을 기존 6.4%에서 7.0%로 조정했다"고 설명했다.

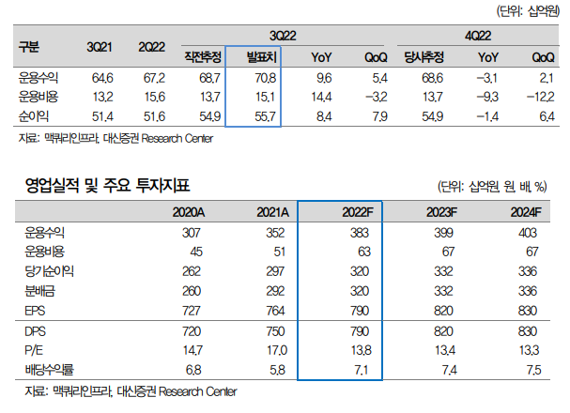

올해 3·4분기 기준 맥쿼리인프라 실적은 운용수익 708억원, 순이익 557억원으로 추정치에 부합하는 실적을 기록했다. 운용수익 증가는 투자자산 실적 개선에 따른 이자수익 증가에 기인했다.

13개 유료도로 통행량 및 통행료 수입은 전년동기 대비 각각 6.8%, 2.7% 증가했다. 장 연구원은 "통행량 대비 통행료 수입이 저조했던 이유는 추석 연휴 기간 동안 정부 방침에 따라 통행료 면제를 시행했기 때문"이라며 "통행료가 면제된 자산은

정부로부터 통행료 수입을 보전 받았다"고 설명했다.

항만 관련 매출액과 감가상각전 영업이익(EBITDA)은 전년동기 대비 각각 14.3%, 14.2% 증가했다. 장 연구원은 "태풍으로 인해 처리 물동량이 감소했지만 일부 선사들과 합의한 요율 조정이 소급 적용되었기 때문"이라고 말했다.

도시가스 관련 해양에너지와 서라벌도시가스는 판매량 증가 및 평균 도매단가 상승으로 매출액이 각각 55.7%, 73.1% 증가했다.

장 연구원은 "자산 실적 개선세를 고려하면 금리 우려가 과도하다고 판단한다"며 "낙폭과대에 따른 매수 전략이 유효하다"고 말했다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지