관련종목▶

[파이낸셜뉴스] 다올투자증권은 7일 두산밥캣에 대해 시장 지배적 사업가임에도 저평가 돼 있다며 투자 의견으로 '적극매수(Strong Buy)'를, 목표주가는 6만6000원을 신규로 제시했다.

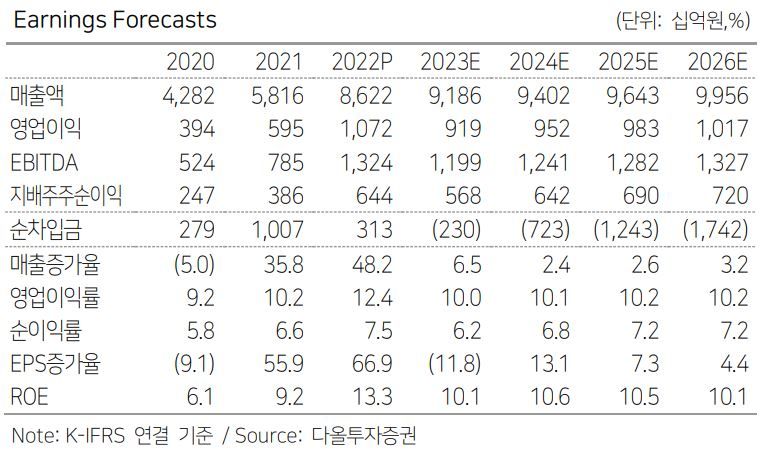

최광식 다올투자증권 연구원은 "두산밥캣의 주가수익비율(PER)은 6.9배로, 저평가는 해소돼야 한다"며 "디어앤코, CNH인더스트리얼, 구보다 등은 PER 15~20에서 거래 중"이라고 설명했다.

또 수익스와프(PRS)의 오버행(잠재적 과잉 물량)이 더 이상 악재가 아니라고 판단했다. 최 연구원은 "지난해 11월 30일에 PRS 지분 절반을 매각했고, 이제 5%만이 남았는데 락업이 2월말에 끝나 처분이 가능하다"며 "마지막 PRS 블록딜은 오버행 우려 해소의 호재로 작동할 것"으로 내다봤다.

북미 시장이 인프라 투자로 강세가 이어질 것으로 예상되는 것도 호재다. 최 연구원은 "북미 건설시장에 대한 우려가 있지만, 주택의 확산세가 종료된 것이지 비주택은 인프라투자법안 등으로 오히려 강세가 기대된다"며 "또 두산밥캣의 시장·제품 포트폴리오 확대도 지속되고 있다"고 강조했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지