관련종목▶

[파이낸셜뉴스] KB증권은 15일 LG전자에 대해 로봇 매출이 매년 2배씩 증가하고 있다며 지능형 로봇 수혜주로 꼽았다. 투자의견 '매수'와 목표주가 16만원은 유지했다.

김동원 KB증권 연구원은 "올해부터 LG전자가 향후 8년간 26배 성장이 예상되는 5G 특화망 신규 사업에 진출할 것으로 예상돼 향후 매출구조가 기업·소비자간거래(B2C)에서 경기 변화에 둔감한 기업간거래(B2B) 중심으로의 긍정적 변화가 기대된다"며 "이에 따라 LG전자 B2B 매출비중은 2020년 16.2%에서 2023년 32.3%로 3년만에 2배 증가될 것"으로 추정했다. 이어 "특히 LG전자는 5G 특화망 사업의 핵심기술인 로봇, 인공지능, 스마트팩토리 솔루션 일체를 확보하고 있어 향후 시장 점유율 확대의 강점으로 작용할 것"으로 전망했다.

올해 1·4분기 실적도 어닝서프라이즈가 기대된다. 1·4분기 연결 영업이익은 전 사업부의 실적호조에 힘입어 1조3000억원으로 추정돼 컨센서스(1조원)를 30% 상회할 것으로 예상된다.

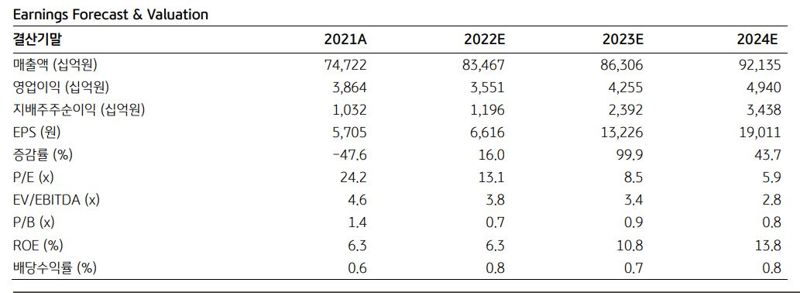

주가도 아직 미래가치가 반영되지 않았다고 판단했다. 김 연구원은 "연초 이후 29% 주가 상승에도 불구하고 현재 LG전자 주가는 12개월 선행 주가순자산비율(PBR) 0.84배, 주가수익비율(PER) 7.8배에 불과해 미래 성장 가치가 아직 주가에 반영되지 않은 것으로 판단된다"고 말했다. 이어 "특히 로봇 매출은 매년 2배씩 증가하고 있고, 전장부품(VS) 수주잔고도 연 평균 30% 이상 증가세를 기록 중이며, 올해부터 본격화될 신규 사업인 스마트팩토리 솔루션 사업 등이 향후 LG전자 B2B 매출 성장의 기폭제로 작용할 전망"이라고 내다봤다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지