관련종목▶

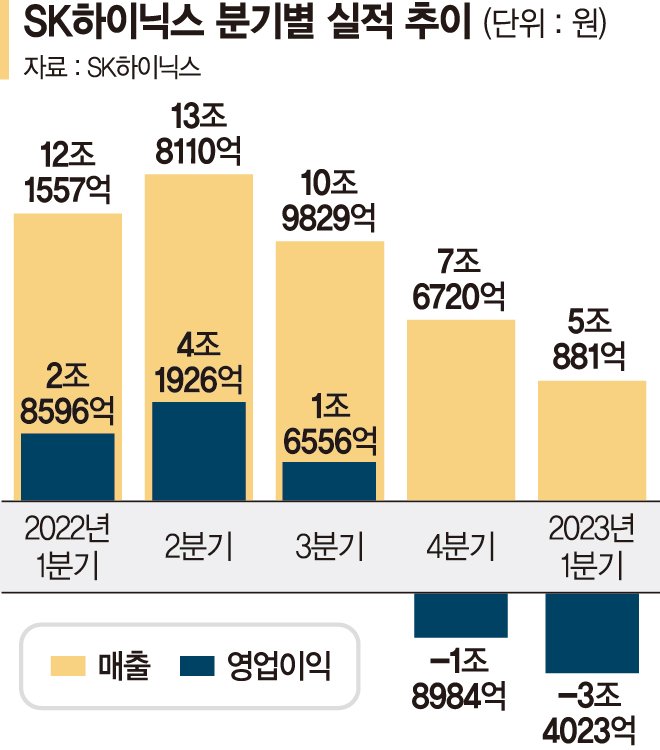

SK하이닉스는 26일 올해 1·4분기 연결 기준 매출 5조881억, 영업손실 3조4023억원을 기록했다고 발표했다. 전년 동기 매출(12조1557억원)은 58.1% 줄어들었고, 2조8639억원이었던 영업이익도 적자로 전환했다. 지난해 4·4분기 1조8984억원의 영업손실을 본 SK하이닉스는 1·4분기 영업손실 3조4000억원을 기록하며 2분기 누적 적자만 5조3000억원에 달한다. 시장에서는 D램과 낸드플래시가 각각 1조7000억원 수준의 적자를 기록했을 것으로 추산하고 있다. 지난해 4·4분기에는 낸드플래시의 적자로 전체 적자전환을 했지만, 올해는 D램까지 모두 손실을 본 것으로 관측된다. 김우현 SK하이닉스 부사장(CFO)은 콘퍼런스콜에서 "계절적 비수기와 함께 고객들의 재고 조정이 이어지며 D램의 출하량이 전 분기 대비 20% 가량, 낸드플래시는 10% 중반 가량 감소했다"며 "현재 수요 상황을 고려했을 때 2·4분기에도 급격한 가격 상승을 기대하기는 어렵다"고 밝혔다.

그럼에도 SK하이닉스는 반등 기대감을 숨기지 않았다. 각 사의 감산 효과가 본격적으로 나타날 것으로 예상되는 만큼 2·4분기부터는 본격으로 시장 환경이 개선될 것으로 봤다.

hoya0222@fnnews.com 김동호 김준석 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지