2024년 중점 점검분야 사전예고

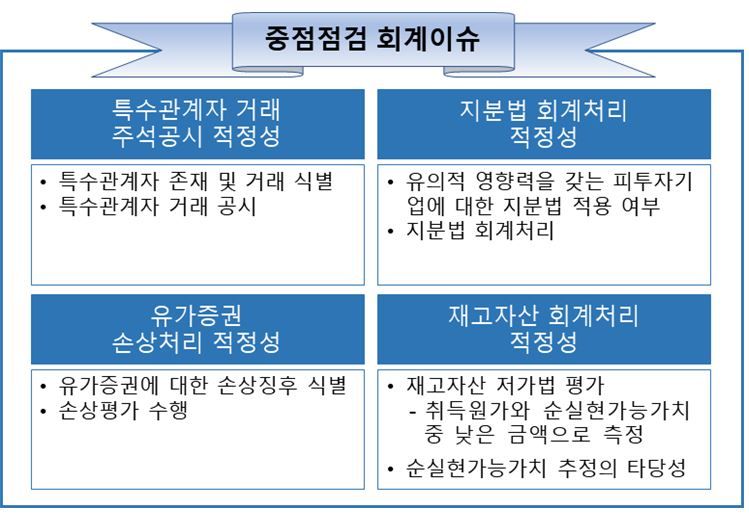

①특수관계자 거래 주석공시

②지분법 회계처리

③유가증권 손상처리

④재고자산 회계처리

우선 특수관계자 거래 주석공시 적정성을 검증한다. 동종업종 평균 대비 거액 대여금이 계상돼있는 회사, 자산 규모 및 매출액 대비 특수관계자 매출·매입 규모가 큰 회사 등을 선정한다.

대상이 되면 특수관계자 존재를 식별하고 거래내역을 파악해 재무제표에 미치는 영향을 파악하는 데 필요한 거래 금액, 채권·채무 잔액에 대한 정보와 특수관계 성격 등을 공시해야 한다. 이때 법적 형식뿐 아니라 실질 관계에도 주의해 회계처리 해야 한다.

한공회 관계자는 “특수관계자 거래를 통해 재무제표를 왜곡하거나 해당 내용을 은폐·축소하려는 유인이 존재하기 때문”이라고 선정 배경을 설명했다.

지분법 회계처리 적정성도 살핀다. K-IFRS 제1028호와 일반기업회계기준 제8장은 투자기업이 유의적 영향력을 갖는 피투자기업의 주식(지분법적용투자주식)을 취득할 때 원가로 인식하고, 취득시점 이후 발생한 지분변동액을 당해 지분법적용투자주식에 가감하도록 규정하고 있다.

자산 대비 유가증권 및 지분법적용투자주식 비중이 큰 회사, 지주회사, 연결재무제표 작성회사 등을 심사대상을 선정할 예정이다. 이들은 지분법 회계처리 시 지분법 적용대상 여부 검토, 내부거래 미실현 손익 유무 및 피투자기업 재무메표 신뢰성 검증 등에 유의해야 한다.

유가증권 손상처리 적정성도 검토한다. 이는 실적 악화가 우려되는 상황에서 손상차손 발생의 객관적 증거가 존재함에도 손상 검토를 합리적 근거 없이 자의적으로 실시해 손실을 과소계상하려는 유인이 존재함에 따라 정했다.

실제 100% 지분을 소유하고 있는 종속기업이 1년 이상 휴업 중인 완전자본잠식 상태에 빠져있었음에도 손상여부를 검토하지 않은 사례도 발견됐다.

한공회 관계자는 “손상차손 발생에 대한 객관적 증거가 있는지 보고기간 종교일마다 평가하고, 증거가 있는 경우엔 손상차손이 불필요하단 명백한 반증이 없는 한 회수가능액을 추정해 인식해야 한다”고 강조했다.

마지막은 재고자산 회계처리 적정성이다. 재고자산에 대해 순실현가치를 적용하지 않는 등 회사 경영실적 및 재무상태를 양호하게 유지하려는 유인이 증가하고 있는 데 따른 조치다.

선정 기업들은 재고자산이 물리적 손상, 진부화, 판매가격 하락 등으로 시가가 원가 이하로 하락할 수 있는 경우 저가법을 적용해 손실현가능가치로 평가해야 한다.

한공회 관계자는 “기준 적용·해석 등에서 쟁점이 되는 사항은 금융위원회 등 관계기관과 협력해 제재보단 지도를 확대하는 방향으로 감독업무를 수행할 것”이라고 말했다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지