관련종목▶

[파이낸셜뉴스] FS리서치는 1일 이글루에 대해 수출 증가로 기업 가치 재평가가 예상되고 매출 증가로 이익률 개선이 기대된다고 밝혔다.

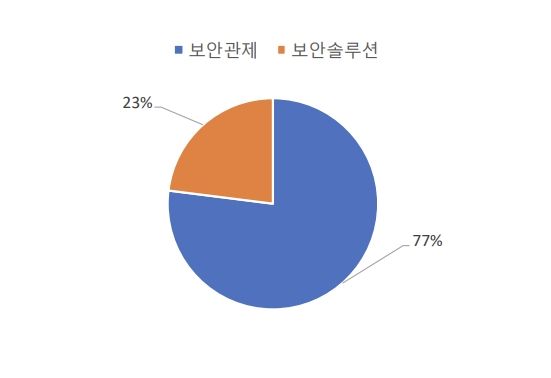

이글루는 보안서비스 및 솔루션을 제공하는 업체다. 보안관제 서비스가 매출의 77%를 차지하는 주요 사업으로 기업 또는 정부기관에서 요구하는 인터넷 및 통신 네트워크의 사이버 보안 업무를 수행한다. 매출의 23%는 보안 소프트웨어다. ‘SPiDER TM’ 이라는 솔루션은 서로 다른 기기에서 생성되는 대규모 보안 데이터를 통합적으로 저장하고 검색, 분석할 수 있다. 20년 넘게 국내시장에서 1위를 차지하고 있고 공공기관에서 점유율은 70% 정도로 지배력이 높다.

이글루는 지난달 5일 이글루 컨소시엄이 키르기스스탄 국가 통합 사이버 안전센터 구축 사업을 수주했다고 발표했다. 이 계약은 한국국제협력단이 협력국에 원조 개발의 일환으로 키르기스스탄 사이버 보안을 강화하는데 목적이 있다.

황세환 FS리서치 연구원은 "동사는 과거에도 미얀마, 인도네시아, 에티오피아 등에서 정부기관 관제 서비스나 보안시스템 구축 등의 업무를 수행한 바 있다"며 "그동안 다수의 레퍼런스를 쌓아왔기 때문에 향후에 해외 매출 증가를 기대해볼만 하다"고 말했다.

그는 이어 "실제로 수출이 증가하게 되면 국내로만 제약됐던 영업이 해외까지 가능하다고 인식되면서 주가에 성장성이 부여될 가능성이 있을 것"이라고 전망했다.

아울러 황 연구원은 이글루의 올해 매출액을 1135억원(10.2%), 영업이익은 106억원(32.5%)으로 전망했다. 보안 인공지능(AI) 솔루션인 'SPIDER SOAR'와 'SPIDER TM AI' 등 솔루션 매출이 증가하면서 전체 수익성을 개선할 것으로 기대된다.

그는 "AI 솔루션은 보안문제 발생 시 자동처리를 해줌으로써 보안퀄리티 상승 및 인건비 절감의 두 마리 토끼를 잡을 수 있고 SPIDER TM AI도 고위험도의 보안 문제를 집중 분석함으로써, 네트웍의 안정성을 높일 수 있다"고 설명했다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지