관련종목▶

증시 실적주로 쏠리는 관심

조선·헬스케어업종 성장 두드러져

메모리 감산효과 반도체도 긍정적

하반기 기업 영업익 48% 늘 전망

22일 금융정보업체 에프앤가이드에 따르면 2·4분기 영업이익이 컨센서스를 10% 이상 웃돈 기업의 최근 1개월 주가 상승률은 7.4%(18일 기준)였다. 같은 기간 코스피, 코스닥 시장의 등락률(-4.0%)을 상회하는 수치다.

최근 한 달 새 2024년 영업이익 변화율이 10% 이상 상향 조정된 기업의 주가 상승률은 13.3%로 집계됐다. 내년 깜짝 실적(어닝 서프라이즈) 비율 및 영업이익 변화율이 각각 10%를 넘는 기업의 주가 상승률은 22.1%에 달했다.

영업이익 컨센서스가 존재하는 490개 기업을 대상으로 실적과 추정치를 조사한 결과 2·4분기 합산 매출액과 영업이익은 시장 전망치를 각각 0.6%, 5.7% 밑돌았다.

매출액은 3개 분기 연속 컨센서스를 하회했고, 영업이익은 지난 1·4분기의 서프라이즈를 이어가지 못했다. 영업이익 실적치가 컨센서스를 상회한 기업의 비중은 44.9%로, 지난해 3·4분기 이후 4개 분기 연속으로 50%를 넘지 못했다.

미래에셋증권 리서치센터는 "하반기 및 내년 턴어라운드 기대감이 높아졌다"며 "상반기 영업이익이 57조4000억원에서 하반기 85조1000억원으로 48.3% 늘어날 것"이라고 내다봤다.

다만 미국 금리 상승, 중국 부동산 리스크 등으로 증시 변동성이 확대되면서 이익 모멘텀의 공백기가 올 수도 있다고 진단했다. 매크로 이슈에 대한 주가 민감도가 커질 수 있는 국면으로 평가하고, 2·4분기 호실적 발표 이후 하반기 및 내년 이익 전망이 긍정적인 기업에 대해 선택적 투자를 주문했다.

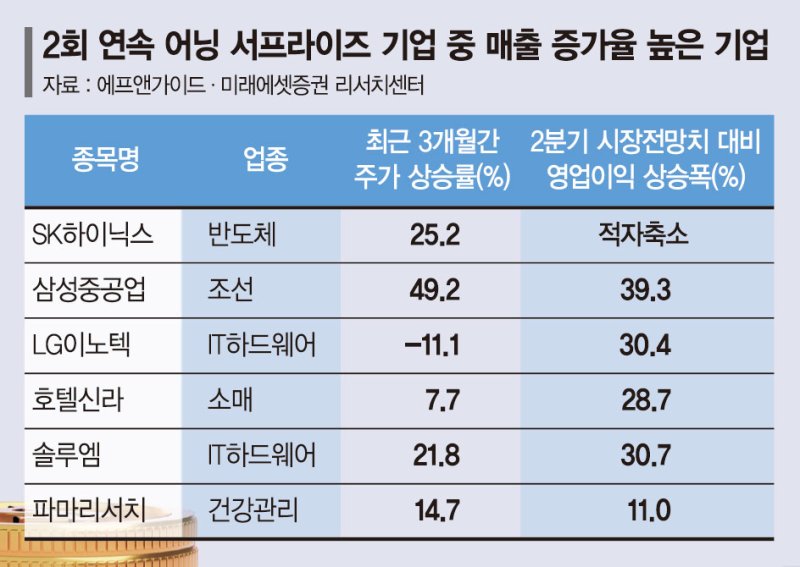

종목별로 보면 조선업, 건강관리(헬스케어) 관련주의 실적 성장세가 두드러졌다. 삼성중공업은 올해 2·4분기 영업이익이 589억원으로 컨센서스(423억원)를 39.3% 상회했다. 이를 바탕으로 내년 매출액과 영업이익은 각각 20.4%, 136.3% 늘어날 것으로 예상됐다. 최근 3개월 삼성중공업의 주가 상승률은 49.2%에 이른다.

파마리서치는 2·4분기 영업이익이 236억원으로 시장 컨센서스를 11% 상회하며, 2회 연속 어닝 서프라이즈를 달성했다. 원텍, 제이시스메디칼 등 헬스케어 관련주들도 컨센서스 대비 각각 24.5%, 11.9% 오른 성적표를 받아들였다.

SK하이닉스의 경우 이익 하락세는 계속됐지만 주요 메모리업체의 감산 효과 등으로 업종 전망은 긍정적이다. 내년 매출액 증가율은 기존 대비 7.2%포인트 상향된 51.1%로 예상됐다. 삼성전자, 한미반도체, 해성디에스, 유진테크도 어닝 서프라이즈가 이어질 것으로 전망됐다.

유명간 미래에셋증권 연구원은 "하반기 및 내년 실적 회복 기대에도 이익 전망치 둔화는 당분간 지속돼 실적 장세 전환이 지연될 전망"이라면서 "2·4분기 어닝 서프라이즈 기업 가운데 피크아웃 우려가 적고 매출액 증가율이 높은 기업이 유리한 선택이 될 것"이라고 말했다.

이어 "국내 기업들의 외형 성장이 정체됐던 2014~2015년, 2019년에 매출 관련 지표의 주가 설명력이 높았던 점에 주목한다"고 덧붙였다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지