장기 성과 위한 종목 발굴 보다

시장 상황 따른 단기 매매 늘어

잦은 종목교체로 수수료 비용↑

펀드 수익률 하락 역효과 낼 수도

장기 성과 제공을 위한 종목 발굴에 힘쓰기보다 단기 수익률 저하를 일시적으로 가리기 위한 면피성 전략이라는 분석도 있다.

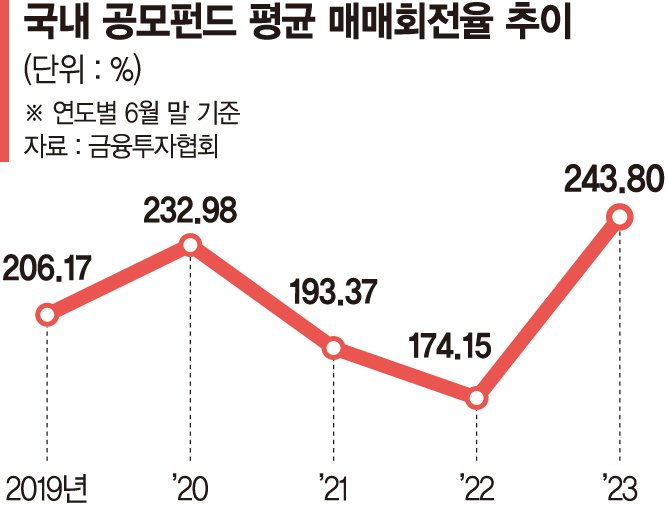

18일 금융투자협회 전자공시시스템에 따르면 올해 6월 말 기준 국내 47개 자산운용사의 공모펀드 평균 매매회전율은 243.80%로 집계됐다. 지난해 같은 시점(174.15%)보다 70%포인트 가까이 상승했다. 230%를 넘었던 2020년보다 높다.

펀드 매매회전율은 거래금액을 운용자산으로 나눈 값으로, 수치가 높을수록 펀드의 단기투자 성향이 강하다는 의미다. 240%는 운용자금 10억원인 펀드가 1년 동안 24억원어치 자산을 손바꿈했다는 뜻이다. 그만큼 편입한 주식이나 채권을 자주 갈아 치우는 셈이다.

해당 수치는 상장지수펀드(ETF)가 포함돼 있는 만큼 일반 공모펀드들이 더욱 빠르게 종목을 돌리고 있는 것으로 파악된다. ETF는 추종하는 지수 편입종목이나 그 비율이 바뀌지 않는 이상 자산 매매를 크게 하지 않기 때문이다.

실제 액티브 상품을 주로 취급하는 운용사들의 수치가 높았다. 시장 성장률 초과를 운용목표로 삼는 만큼 적극적으로 자산 매매를 집행하기 때문이다. 알파자산운용이 2020.66%로 독보적 선두였고, 브레인자산운용(1071.25%), 타임폴리오자산운용(816.65%), 파인아시아자산운용(601.08%) 등이 뒤를 이었다.

업계에서는 이를 펀드의 운용철학이 실종되는 신호로 받아들이기도 한다. 실적 대비 주가가 낮은 가치주, 성장 가능성에도 아직 성과를 내지 못한 성장주 등을 오랜 기간 보유하며 빛을 보도록 한다는 등의 일관적 전략 대신, 시장 상황에 맞춰 반짝 수익률을 내거나 하방 압력을 버틸 수 있는 종목으로 수시 대체하는 결과로 볼 수 있다. 2차전지, 의료기기 등을 중심으로 한 테마성 장세가 형성된 영향도 있다.

지난해부터 이어진 금리인상으로 주식, 채권이 동시에 무너지면서 최소한 시장을 이기려는 의지가 반영됐다고 해석할 수도 있으나 '가치투자'를 통한 국민 재산형성 지원이라는 펀드 취지에는 반대되는 흐름이다.

투자자들의 이익이 줄어드는 결과를 빚을 수도 있다. 수수료, 환헤지 비용 등을 치러야 하는 탓에 펀드 전체 성과가 낮아지기 때문이다. 해당 요소들은 투자설명서에는 기재돼 있지 않은 '보이지 않는 비용'으로, 표면 수익률에만 주로 초점을 맞추는 개인들이 놓치기 쉬운 항목이다.

한 자산운용사 펀드매니저는 “운용역들이 적극 운용에 나섰다고 볼 수도 있으나 장기 투자를 권하면서 단기 매매를 구사하는 건 모순”이라며 “시장 예측이 잘못되면 인덱스 상품 대비 손실이 커질 수 있는데다 잦은 매매는 비용을 높여 실제 수익률을 깎아 먹는 역효과를 유발할 우려도 있다”고 전했다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지