공사예정원가 변동 여부 확인, 우발·충당부채 인식

총공사예정원가 낮춰 매출 부풀리는 사례 적발

■ 기업, 감사인이 챙겨야 할 것

금감원은 28일 건설·조선회사 등에 대한 결산·외부감사 시 유의사항을 발표했다.

우선 회사는 공사예정원가 변동여부를 확인·반영해야 한다. 해당 원가가 증가했다면 진행률 산정에 즉시 반영해야 하며, 계약 금액 변경 시 계약당사자(발주사)가 승인한 부분까지만 반영한다.

미청구공사 회수가능성 평가·공시에도 주의해야 한다. 회수가능성을 분기별로 재평가하고, 가능성이 낮은 부분(대손충당금)을 차감한 금액을 미청구공사로 인식하고 주석공시해야 한다.

실제 공사진행에 투입되지 않은 협력업체 선급금이나 착오·낭비성 원가가 진행률에 포함되지 않도록 하고 우발부채 공시 및 충당부채 인식 여부를 면밀히 검토해야 한다.

외부감사를 맡는 회계법인은 현장 자료, 원자재 가격 등이 예정원가에 적절히 반영됐는지부터 따져봐야 한다. 선급금 투입 여부, 활동별 원가 집계 적정성을 들여다보고 이때 수주산업 전문가를 적극 활용할 필요가 있다. 우발·충당부채 관련 감사증거도 수집해야 한다.

■ “진행률 조작 말라”

이는 일부 기업들이 특정 공사에서 이익이 나는 것처럼 보이기 위한 회계위반을 저지를 가능성이 있는 데 따른 조치다.

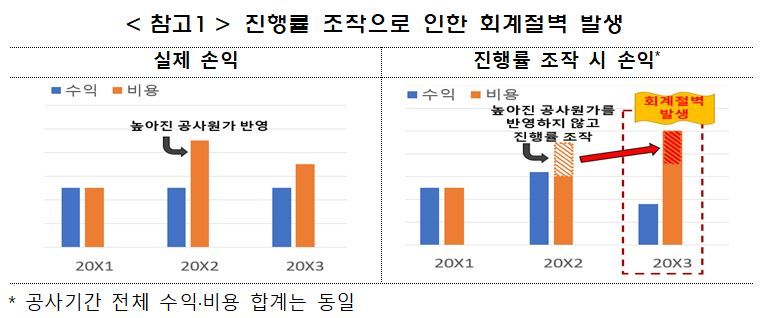

금감원 관계자는 “손실을 은폐해 공사종료 시점에 거액의 손실이 발생하는 회계절벽 현상이 발생할 수 있고, 중요 우발부채를 공시 누락하는 경우 재무제표 이용자 의사결정에 큰 혼란을 초래함으로써 자본시장 신뢰 훼손으로 연결될 여지가 있다”고 지적했다.

특히 수주산업은 1년 이상 장기간에 걸쳐 건축·설비 및 선박제조 등 계약을 진행하게 되는데, 경영성과를 실질에 맞게 표기하기 위해 공사수익을 일시에 인식하기보다 진행률을 사용한다.

하지만 이 방식은 다양한 추정을 필요로 하는 등 회계처리가 복잡하고, 일부 회사가 이를 악용해 손실 발생 중인 프로젝트 수치를 조작해 수익이 나는 것처럼 분식회계를 하는 사례가 발생하고 있다는 게 금감원 설명이다.

실제 재무제표 감리 결과 크게 4개 유형 지적사례가 나왔다. 통상 진행률은 ‘발생원가’를 ‘총공사예정원가’로 나눠 측정하는데, 후자를 과소계상 해 최종값을 상향 조작해 수익을 과대계상 하는 경우가 대표적이다.

발생원가를 과대계상 하기도 한다. 선급금을 임의로 발생원가로 간주해 공사진행률을 높이는 방식이다. 전산 조작을 통해 손실이 발생 중인 사업 원가를 착공 초기단계인 타 사업 원가로 부당 대체해 공사진행률을 조작한 사례도 적발됐다.

공사계약금액을 부당변경하는 수법도 있었다. 발주사가 지급거절한 계약금액 증액분을 계약금액에 포함시켜 매출을 과대인식하는 식이다.

끝으로 우발부채를 공시하지 않거나, 충당부채를 과소계상하는 사례도 걸렸다. 프로젝트 분양률이 매우 저조하고 분양가가 하락했음에도 시행사 및 공동시공사에 제출한 프로젝트파이낸싱(PF) 대출 지급보증 금액을 재무제표 주석상 우발부채로 기재하지 않거나, 채무변제 예정금액이 충당부채 인식요건을 충족했음에도 이를 주석에만 공시한 채 끝내는 회사들도 있었다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지