관련종목▶

1분기 호실적 전망에도 주가 하락

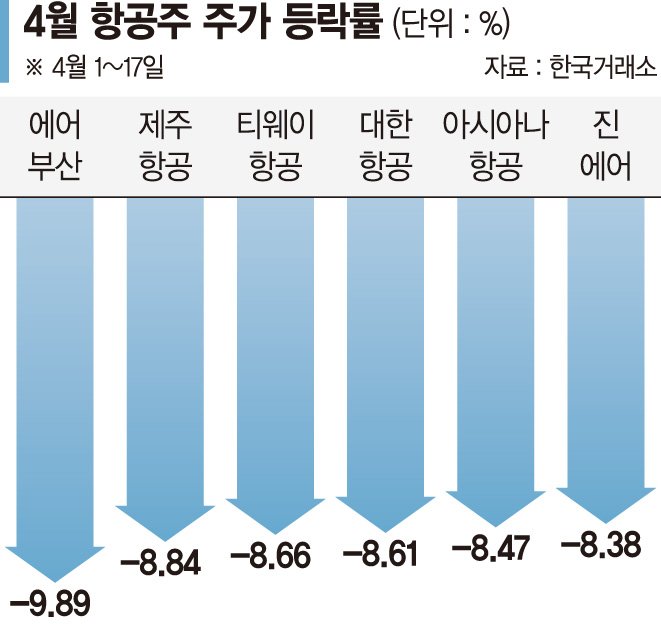

17일 한국거래소에 따르면 이달 제주항공과 티웨이항공의 주가는 각각 8.84%, 8.66% 하락했다. 진에어는 이날 3%대 '깜짝' 상승세를 연출했으나 이달로 기간을 넓히면 8.38%의 내림세다. 에어부산도 같은 기간 9.89% 떨어져 저비용항공사(LCC) 가운데 제일 큰 하락 폭을 나타냈다.

대형 항공사(FSC)들도 약세다. 이달 들어 대한항공과 아시아나항공의 주가는 각각 8.61%, 8.47% 내렸다.

항공사들은 1·4분기 호실적을 기록할 것으로 예상됐다. 탄탄한 여객수요와 국제유가 하락이 맞물린 덕분이다. 특히 겨울 성수기 일본과 동남아 여행수요가 급증하면서 LCC는 역대 최대 실적을 다시 쓸 수 있다는 기대감도 나왔다.

금융정보업체 에프앤가이드에 따르면 진에어와 티웨이항공의 1·4분기 매출액은 3997억원, 4057억원으로 전년동기 대비 13.38%, 13.10% 늘어날 전망이다. 제주항공은 5071억원의 매출을 올리며 19.36% 성장이 예측됐고, 대한항공의 1·4분기 매출액은 전년동기 대비 19.39% 증가한 4조2887억원으로 기대된다.

호실적 전망에도 주가가 약세를 면치 못하는 이유는 '고유가'와 '고환율'로 향후 실적에 대한 우려가 커진 탓이다. 항공사들은 전체 매출원가의 30%를 차지하는 항공유를 달러로 사들이는데 환율과 유가가 오를 경우 유류비에 대한 부담이 커지고 이는 곧 이익 감소로 연결된다.

신영증권 엄경아 연구원은 "항공사들의 1·4분기 실적은 전반적으로 잘 나올 것으로 보이나 매크로 지표가 우호적이지 않다"며 "유가가 높을 경우 항공사들의 이익에 절대적으로 불리하고, 고환율은 해외여행 수요에도 부정적 영향을 줄 수 있는 요인"이라고 전했다.

증권가는 항공주들의 주가가 '저평가' 상태라고 진단했다. 고환율, 고유가 등 불확실성 요인들을 주가가 선반영했다는 지적이다. 다만, "불확실성이 해소된 후 접근해도 늦지 않다"고 조언한다.

대신증권 양지환 연구원은 " 2·4분기 들면서 환율 변동성 심화, 중동발 지정학적 리스크 증가, 국제유가 상승 등이 부담되는 상황이다. 불확실성이 해소된 다음 매수할 것을 추천한다"고 말했다.

hippo@fnnews.com 김찬미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지