신한證 “코로나 팬데믹 이후 주도주 교체 가능성↓”

[파이낸셜뉴스] ‘코로나 팬데믹’ 이후 매크로(거시경제) 변동성이 줄어들면서 인공지능(AI) 등 주도주의 시장 우위가 이어질 것이란 관측이 나왔다. 엔비디아 등 주도주들은 여전히 ‘피크아웃(peak-out, 정점 후 하락전환)’ 논란에 시달리고 있지만, 급변하지 않는 매크로는 주도주 교체 가능성을 낮춘다는 분석이다.

■FOMC보다 엔비디아 실적이 중대 변수

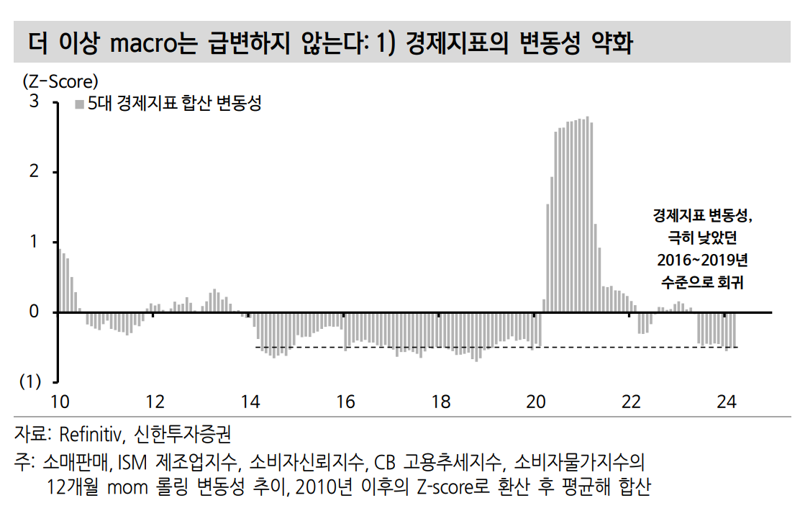

신한투자증권 김성환 연구원은 14일 “2023년부터 경제지표 변동성이 눈에 띄게 줄고 있다”며 이같이 밝혔다. 실제 발표되는 지표도 컨센서스를 벗어나는 경우가 줄었다는 것이다.

앞서 팬데믹 기간은 경기 인식과 통화 정책 방향성에 따라 주도주들이 계속 교체됐지만, 최근에는 주도주 변화가 나타나지 않고 있다는 진단이다.

김 연구원은 “지난 2016~2019년 당시 경제지표와 자산 가격 변동성이 극히 낮았던 강세장의 주도주는 초지일관 FAANG(페이스북, 애플, 아마존, 넷플릭스, 구글 지칭)이었다”면서 “이후 2020년부터 2022년까지 유의미한 주도권 변화들이 있었지만 최근에는 실적 컨센서스 상향이 주도주에서만 집중적으로 일어나고 있다”고 전했다. 이어 “만약 엔비디아 등 주도주의 실적 기대가 붕괴된다면 이 역시 주도주 교체가 아니라 약세장 진입을 먼저 우려해야 한다”고 덧붙였다. 즉 오는 22일 발표될 엔비디아 실적이 연방공개시장위원회(FOMC) 보다 시장 방향성에 더욱 중대한 변수라는 것이 그의 진단이다.

■연준 기준금리 시나리오별로 대응 가능

올해 하반기 주식시장을 지배할 변수도 금리다. 즉 미국 연방준비제도(연준·Fed)의 금리정책 시나리오 역시 △동결 △인하 △인상 여부를 놓고 대응전략을 모색할 수 있다는 설명이다.

하나증권 이재만 연구원은 “하반기에 예상되는 중요 매크로 변수는 연준 기준금리 시나리오”라며 “기준금리가 인상될 경우에만 전통 시클리컬(경기민감) 강세로 주도주 변화가 일어날 수 있다”고 내다봤다. 즉 글로벌 경기확장과 제조업 체감 물가지수 상승 국면에서 주요 섹터의 주가 수익률(모건스탠리캐피털인터내셔널 전 세계 지수 기준)을 비교해보면 AI 같은 기술종목 및 소비재 섹터보다 에너지, 산업재, 소재 섹터 같은 전통 시클리컬의 월 평균 주가수익률이 더 높았다는 설명이다.

이에 따라 중단기적으로 대응 전략을 마련해야 한다는 조언도 나왔다. 한국투자증권 최보원 연구원은 “미국은 고금리 기조 장기화 가능성에 따른 연준 정책 불확실성과 엔비디아의 실적 발표 경계가 이어질 전망이지만 상대적으로 견조한 매크로 환경이 이어지고 있다”면서 “특히 올해는 국채금리와 대표 성장주의 탈동조화가 심화되고 성장주에서도 업종별 차별화가 커지고 있는 만큼 실적에 따른 등락에 대응해야 한다”고 조언했다.

elikim@fnnews.com 김미희 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지