오는 23일 공시 담당자 대상 설명회 개최

8일 금감원에 따르면 오는 23일 오후 3시 서울 여의도 금감원 본원에서 기업 공시업무 담당자 대상 ‘공시설명회’가 개최된다. 지난해 사업보고서 점검 결과 및 주요 미흡사항을 공유하고 기재 모범사례와 작성 시 유의사항 등을 전파한다.

정기보고서·주요사항보고서 등 공시위반 사례와 회계심사·감리 주요 지적사례에 대한 안내도 병행할 예정이다.

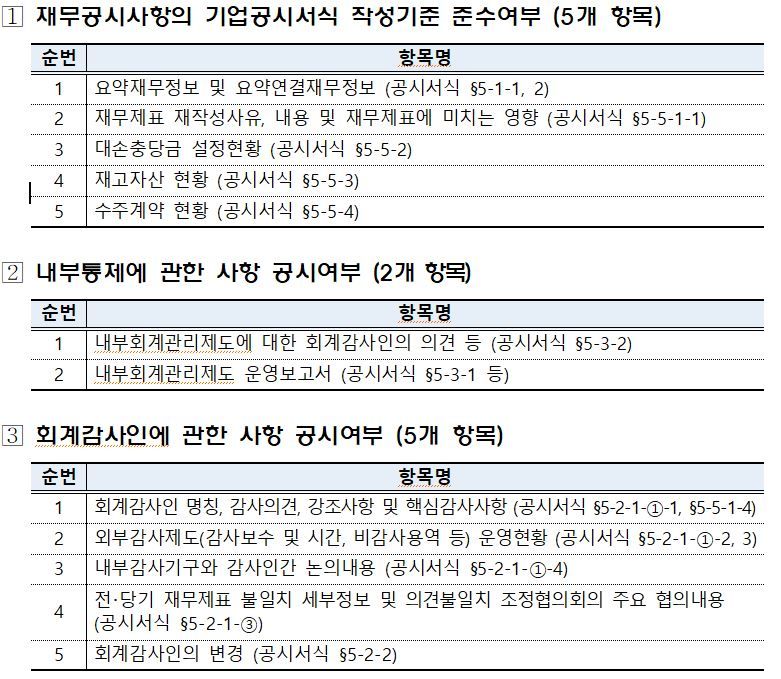

지난 4~5월 이뤄진 2023년 사업보고서 점검은 총 258개사를 대상으로 이뤄졌다. 신규 사업보고서 제출 회사와 전년도 미흡사항 발견 회사 등이다. 앞서 2월 예고한 대로 중점 점검사항 14개를 중심으로 실시됐다. 재무사항 12개, 비재무사항 2개다.

재무사항 중 주요 미흡항목은 대손충당금과 재고자산, 외부감사 관련 중요 내용, 내부감사기구와 외부감사인 간 논의 내용 등에서 발견됐다. 주로 기재 누락 건이었다.

구체적으로 보면 △매출채권 관련 대손충당금 설정기준, 결과기간별 매출채권 잔액 및 사업부문별 재고자산 보유현황 미기재 △감사보고서에 포함된 감사의견, 강조사항, 핵심감사사항 연결·별도 미구분 △감사용역 관련 감사보수·감사기간 기재 누락 △감사의견 등에 내부감사기구와 외부감사인 간 논의 내용 기재 누락 △요약재무정보·연결재무정보 기재 시 투자주식 평가방법 등 기재 누락 등이었다.

비재무사항 점검 대상은 지난해 증권발행 법인 중 과거 점검 결과 미흡사항이 있었던 총 112개였다. 공·사모 자금 사용내역, 미사용자금 운용내역 기재 현황을 살펴봤다.

전자의 주요 미흡항목은 다시 크게 3가지로 나뉘었다. 조달금액과 사용금액 간 차이, 계획상 사용 용도와 지출내용 간 차이 발생 시 그 사유를 기재해야 함에도 미기재하거나 구체적 설명헚이 단순히 미사용 했다고만 적어놓은 유형이 있었다.

또 사업보고서에 미사용자금의 구체적 보관방법이나 향후계획을 모두 쓰지 않거나 둘 중 하나만 기재한 경우도 있었고, 동일 발행 건에 자금사용목적이 여러 개임에도 한 행에 모두 써넣기도 했다.

후자의 경우 실투자기간은 최초 불입일로부터 작성기준일까지의 경과월수를 기재해야 함에도 계약기간으로 오기재하고, 운용상품명엔 전체 이름을 구체적으로 써야함에도 멋대로 축약해 기재한 사례들이 발견됐다.

비재무사항 중 합병 등 사후 정보 관련 점검도 별도로 진행됐다. 사업보고서 제출 대상 스팩합병 상장기업 중 지난해 실적 추정기간의 1차연도 또는 2차연도로 산정한 31개사가 대상이었다.

우선 예측·실적치 등 기재 여부에서 미흡 사항이 적발됐다. 합병 등 전후 재무사항 비교표를 미기재하거나 사후 정보 1차연도 기산점을 오기재한 사례가 다수 확인됐다.

괴리율 산정 시 기준재무제표를 잘못 선정하거나 수치·부호를 오기재한 유형도 상당 수였다. 합병 당시 비상장법인 예측치를 별도 재무제표 기준으로 추정했음에도 실적치는 연결 재무제표 기준으로 오기재하거나, 괴리율 산식을 반대로 산정하는 경우도 있었다

끝으로 괴리율이 10% 이상일 때 그 발생 원인을 상세하게 별도 기술하도록 규정돼있지만 아예 쓰지 않거나 수준 이하로 기재한 사례도 발견됐다. 상세 분석 없이 차이원인을 부실하게 기재하거나 거시적 요인만 써놓는 방식이었다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지