한화에어로·현대로템 주가 상승

LIG넥스원은 실적부진에 하락

증권가는 오히려 목표가 상향

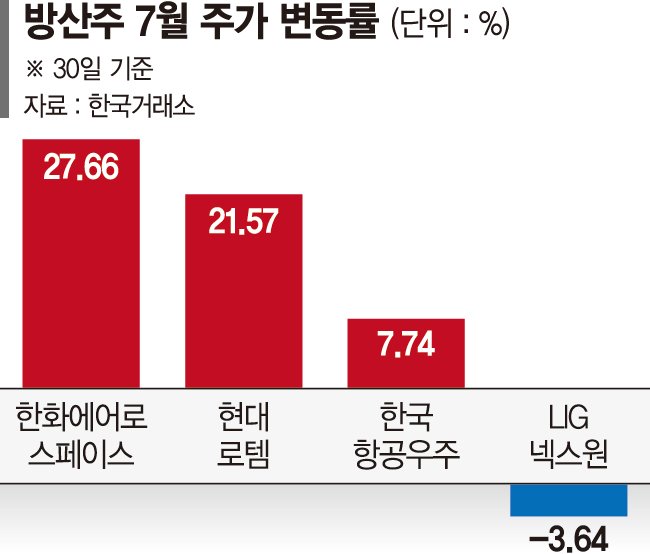

30일 한국거래소에 따르면 '방산 대장주' 한화에어로스페이스의 주가는 이달 24만9500원에서 31만8500원으로 27.66% 올랐다. 같은 기간 현대로템은 21.57%, 한국항공우주는 7.74%의 강세를 나타냈다. 모두 코스피지수 수익률(-2.07%)을 크게 웃돌았다.

이들과 달리, LIG넥스원은 부진한 모습이다. 이달 들어 주가가 22만원에서 21만2000원으로 3.64% 내렸다. LIG넥스원이 소외된 이유는 실적 부진이다. LIG넥스원은 2·4분기 매출 6047억원, 영업이익 491억원을 기록했다. 전년동기 대비로는 성장했지만 시장의 기대치를 각각 10%가량 밑돌았다. 수주 잔고가 아직 실적에 반영되지 않은 때문이다. 실망스러운 성적에 기관 투자자들이 대거 순매도에 나서며 주가를 끌어내리고 있다.

다른 방산주는 기대 이상의 성적을 냈다. 현대로템은 2·4분기 사상 최대 실적을 냈고, 한국항공우주는 시장 예상치를 40%가량 뛰어넘는 영업이익(743억원)을 발표했다. 아직 실적발표 전인 한화에어로스페이스도 잇따른 수주 소식에 기대감이 커지며 투심이 몰리는 분위기다.

하지만 증권가는 LIG넥스원에 대해 실망하기는 이르다고 판단했다. 오히려 실적발표 이후 미래에셋증권, 삼성증권 등 10개 증권사가 목표주가를 상향 조정하며 장기적 성장성에 집중해야 한다는 견해를 제시했다. 세계 각국의 국방비 지출액 증가, 전쟁 장기화 등 방산업종에 우호적인 환경을 고려하면 단기 실적보다 중장기 성장성에 주목해야 한다는 조언이다. 금융정보업체 에프앤가이드에 따르면 올해 3·4분기 LIG넥스원의 영업이익은 624억원으로 전년동기 대비 51.96% 늘어날 전망이다. 4·4분기(623억원)에는 68.70% 증가가 기대된다.

zoom@fnnews.com 이주미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지