실적개선에 목표가 상향

외국인·기관도 매수 늘려

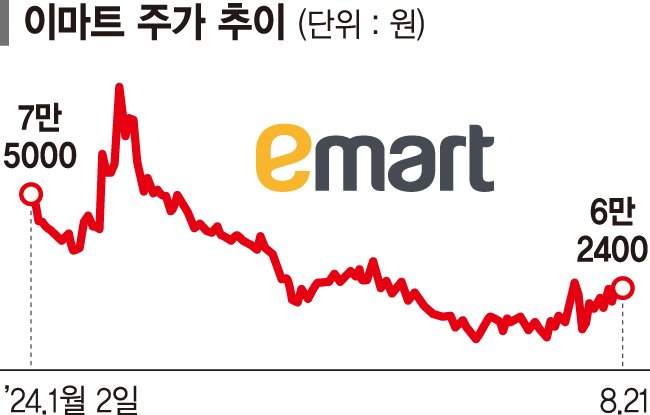

21일 코스피지수는 극심한 눈치보기 속에 등락을 거듭하다 전 거래일 대비 0.17% 오른 2701.13에 장을 마쳤다. 이마트는 1.46%, LG생활건강은 보합으로 마감했다. 두 종목 모두 지루한 하락세가 진정되고 바닥을 다지는 모습이 이어졌다. 실제로 이마트는 지난 6월 26일 5만5500원에서 저점을 찍은 양상이고, LG생활건강은 이달 5일 급락장을 기점으로 횡보세가 나타나고 있다.

무엇보다 시장의 시선이 달라지고 있다는 점이 눈길을 끈다. 이마트는 기관이 지난달 26일 이후 20거래일 동안 350억원이 넘는 순매수를 기록하고 있다. LG생활건강에도 최근 5거래일 연속 기관의 매수세가 유입됐다. 말 그대로 저가 매수에 나선 형국이다. 외국인들도 최근 20거래일간 두 종목 모두를 순매수하는 등 변화된 분위기가 감지된다.

증권사들도 이들 종목을 다시 보고 있다. 이마트는 목표주가가 오랜만에 상향 조정됐다. 하나증권이 6만8000원에서 7만4000원으로, 한화투자증권은 8만5000원에서 8만8000원으로 각각 높였다. 특히 시장의 우려보다 개선된 2·4분기 실적을 내놓으면서 앞으로 반등을 기대할 만하다는 평가가 나온다.

하나증권 서현정 연구원은 "이마트는 철저히 실적과 펀더멘털 개선에 집중하는 모습"이라며 "사업구조 개선의 한계, 할인점의 매출 성장률 둔화 등 구조적 불안 요인은 존재하지만 이익 개선 만큼 주가의 방향성은 분명해질 수 있다"고 말했다.

LG생활건강은 저가 매수할 시점이라는 의견이 제시됐다. 중국사업에 대한 부진 우려가 주가에 충분히 반영됐고, 핵심 브랜드의 리브랜딩 효과와 비중국사업의 부각이 기대된다는 이유다.

흥국증권 이지원 연구원은 "중국사업 노출도가 국내 화장품업체 가운데 높은 편이고, 중국의 전반적인 화장품 소비세가 회복되지 않는 상황"이라며 "급반전을 기대하기는 어렵지만 핵심 브랜드의 리뉴얼 및 구조조정이 순조롭게 진행되고 있는 가운데 저가 매수하기 좋은 시점으로 판단된다"고 전했다.

cynical73@fnnews.com 김병덕 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지