공급과잉·수요감소·원자재값 폭등

'삼중고'에 상반기 가동률도 저조

중국 이어 중동 등서도 공장 확대

에틸렌 등 돈 안되는 사업 축소

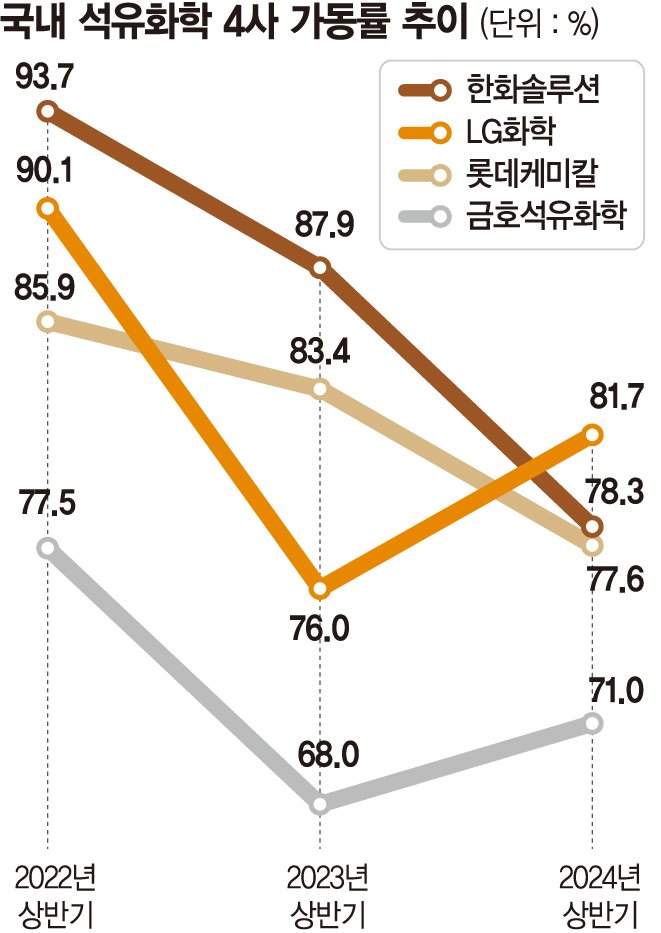

8일 업계에 따르면 올해 상반기 석화 4사(LG화학·롯데케미칼·한화솔루션·금호석유화학)의 공장 가동률은 70~80%초반대로 현저히 낮은 수준을 기록했다. 통상 가동률 70%는 석화 업계의 손익 분기 마지노선으로 여겨진다.

업체별로 살펴보면 LG화학 석유화학 부문의 상반기 공장 가동률은 81.7%를 기록했다. 같은 기간 롯데케미칼의 석유화학제품 공장은 평균 77.6%, 한화솔루션은 평균 78.3%의 가동률을 보였다. 금호석유화학의 경우 합성고무부문과 합성수지부문의 평균 가동률은 71%를 기록했다. 이처럼 주요 석유화학업체들의 공장 가동률이 감소한 것은 공급과잉, 수요부진, 고유가의 복합적 영향 때문이다.

주요 수출 시장이었던 중국이 2년 전 본격적으로 증설에 나서면서 자급률이 100% 가까이 상승하고 공급 과잉이 심화됐다. 글로벌 경기침체로 수요도 얼어붙었다. 실제로 지난 5년간 세계 에틸렌 연산은 4500만t 증가한 반면 수요 증가는 2600만t에 불과했다. 지정학적 리스크가 지속되면서 커진 유가 변동성도 업계에 부담을 증가시키고 있다.

아울러 석화업계의 수익성 지표인 에틸렌 스프레드(원료와 제품간 가격 차이)는 현재 손익분기점 아래에 머무르고 있다. 최근 2년간 평균 에틸렌 스프레드는 t당 178달러로 국내 기업들의 손익 마지노선인 t당 300달러에 한참 못 미치는 수치다.

업계는 당분간 업황 회복이 쉽지 않을 것으로 보고 있다. 중국뿐 아니라 중동 등에서 범용 제품 공장을 확대하고 있어 기업 경쟁력 확보가 더욱 어려워질 수밖에 없기 때문이다. 원유를 직접 생산하는 중동 국가들은 120조원을 투자해 석유화학 공장 8개를 짓고, 2027년까지 순차적으로 가동한다는 계획이다.

이에 업계는 수익성이 낮은 에틸렌 등 기초 소재 사업을 축소하려는 움직임을 보이고 있다. 롯데케미칼은 이미 지난해 중국 내 범용 제품 사업장을 모두 정리하고 체질 개선 작업에 돌입했다. 이훈기 롯데케미칼 대표는 올해 초 "범용 석유화학 비중은 절반 이하로 과감하게 줄일 계획"이라고 언급한 바 있다.

LG화학도 지난해부터 전남에 위치한 '여수 NCC 2공장' 매각을 추진하고 있다. NCC는 에틸렌과 같은 기초 소재를 만드는 시설로 과거 핵심 설비로 불렸지만 중국, 중동 증설 물량에 밀려 지금은 수익성이 없는 한계 사업이 됐다. 업계 관계자는 "하반기도 불황이 계속될 것으로 보여 가동률을 낮추고 수익성을 최대한 방어하려고 하고 있다"며 "범용 제품 비중은 축소하고 중국 기업과 차별화되는 고부가 제품을 확대해가겠다"고 밝혔다.

yon@fnnews.com 홍요은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지