[파이낸셜뉴스] 부실 부동산 프로젝트파이낸싱(PF) 사업 부진으로 저축은행업권의 최종 손실 규모는 최대 3조9000억원에 이를 수 있다는 분석이 나왔다.

■저축은행 부동산 PF 손실 규모, 2조6000억~3조9000억원 전망

이정현 나이스신용평가(나신평) 연구원은 21일 '저축은행 부동산 PF 부실 정리 어디까지 왔나' 제하의 보고서에서 "저축은행의 부동산 PF 관련 최종 손실 규모는 2조6000억∼3조90000억원이 될 가능성이 크다"고 밝혔다.

이는 저축은행업권이 앞으로 최소 4000억원, 최대 1조7000억원의 충당금을 추가로 쌓아야 할 수 있다는 의미다. 이렇다 보니 작년에 이어 올해 상반기에도 저축은행에 대한 부정적 신용등급 변동(하향 및 '부정적' 등급전망 부여)이 이어지고 있다고 지적했다.

이 연구원은 "올해 상반기 부동산PF 관련 저축은행 손실 인식 규모는 연초 시장 우려 대비 제한적인 수준"이라며 "이는 아직까지 부실 사업장의 경공매를 통한 매각이 본격화되지 않았기 때문"이라고 설명했다.

또 "상대적으로 사업성이 양호한 PF사업장을 충당금 반영 장부가액 이상으로 매각하면서 매각 관련 이익이 발생한 데 따른 것"이라고 부연했다.

따라서 저축은행의 부동산PF 관련 추가손실은 2025년 상반기까지 지속될 것이라고 내다봤다. 그는 특히 "저축은행은 부동산 PF 익스포저(위험노출액)에서 차지하는 '유의' 및 '부실우려' 비중이 다른 업종보다 크고, 관련 부실 위험이 높다"고 지적했다.

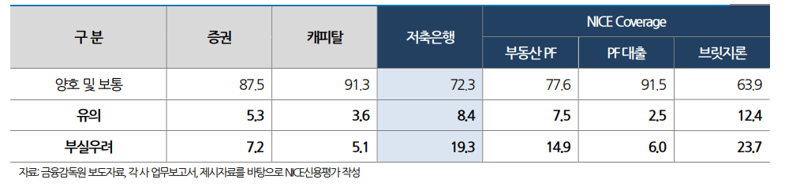

■ 저축은행 '유의' 및 '부실우려' 사업장 22. 4%...신속 구조조정 대상

저축은행업권의 경우 '유의' 및 '부실우려'로 분류되는 사업장 비중은 22.4%로 증권사(12.5%), 캐피탈사(8.7%)보다 크다. 즉 저축은행 사업장이 5곳 중 1곳은 신속한 구조조정 대상이라는 의미다.

앞서 금융감독원은 지난 5월 PF 사업장의 사업성 평가 기준을 기존 3단계(양호, 보통, 악화우려)에서 4단계(양호, 보통, 유의, 부실우려)로 세분화하면서 '유의' 또는 '부실우려'로 분류된 사업장은 신속하게 구조조정을 추진하도록 했다.

이 연구원은 "하반기 '유의' 및 '부실 우려' 사업장의 경·공매가 진행될수록 매각 과정에서 손실이 발생하고, 그 규모도 증가할 것으로 보인다"고 말했다.

이어 "보유 PF 사업장의 분양률 부진이 지속되고 있고, 2회 이상 만기 연장된 대출 비중이 높은 가운데 대부분의 만기가 내년 상반기 내 집중돼 있다"고 설명했다.

또한 '양호' 및 '보통'으로 분류된 부동산 PF 중 내년 상반기 내 대출 만기가 도래하는 사업장 비중은 81.7%나 된다.

분양 부진이 계속되고, 이에 따라 대출 만기가 추가 연장되면 '양호' 및 '보통' 사업장이 추후 '유의' 및 '부실 우려' 사업장으로 재평가돼 저축은행의 추가 손실 부담이 커질 수 있다.

한편 나신평에 따르면 올해 6월 말 기준 14개 저축은행(나신평 커버리지) 익스포져 규모는 5조4000억원에 이른다. 이는 작년 말 6조9000억원 대비 1조6000억원 감소한 수준이다. 그러나 그 과정에서 총 1239억원의 손실이 발생했다. 손실의 대부분은 브릿지론에서 발생했다.

이 연구원은 "현재까지는 시중금리 하락과 금융당국의 가이드라인을 기반으로 질서 있는 정리가 진행 중"이라면서도 "다만 적어도 내년 상반기까지 부실 정리 작업이 진행될 것으로 예상되며 추가 손실 인식 부담이 존재하는 상황이라 단기간 내 저축은행의 실적 개선은 어려울 것"이라고 밝혔다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지