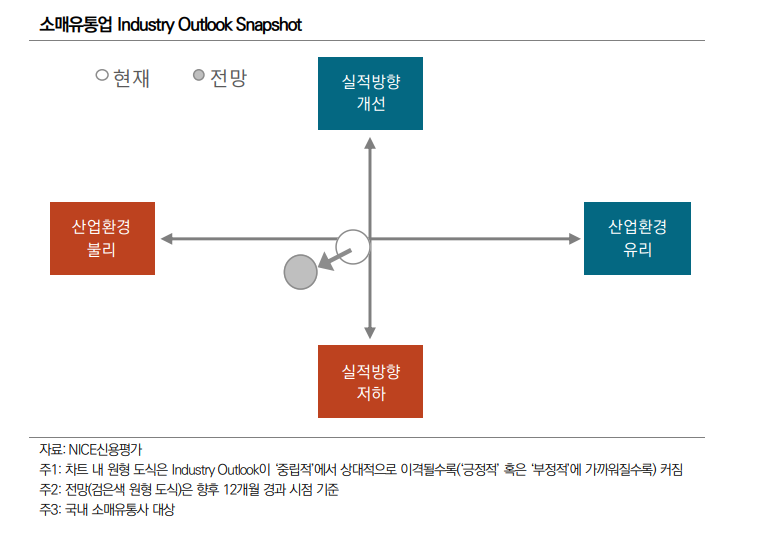

[파이낸셜뉴스]가계 채무부담 확대, 높은 투자 부담, 고금리 기조 장기화 등에 따라 소매유통기업의 신용위험은 상승할 것이란 전망이 나왔다.

이동선 나이스신용평가 연구원은 21일 '소매유통산업' 제하의 보고서에서 "업태간 경쟁심화, 민간소비 회복 지연에 따른 실적 저하가 예상된다"면서 이같이 밝혔다. 또 사업기반 유지 등을 통한 투자부담이 지속됨에 따라 재무안정성 개선도 지연될 것이라고 내다봤다.

특히 이커머스 대형화와 중국 이커머스 침투 등으로 온라인 및 오프라인간 경쟁이 심화되는 점은 소매유통기업의 핵심 리스크가 됐다.

이 연구원은 "최근 2년간 이커머스 거래액 증가분 가운데 50% 이상을 쿠팡, 네이버 등 대형업체가 점유하면서 이커머스 기업의 대형화가 진행되고 있다"고 분석했다.

특히 티몬·위메프 사태로 안정적인 자본력을 갖춘 쿠팡, 네이버 등 대형 업체들을 중심으로 이커머스 시장이 재편될 것으로 예상되며, 고객확보를 위한 오프라인 업체와의 경쟁이 심화될 것이라고 내다봤다.

여기에 알리익스프레스 등 중국 이머커스 기업의 국내 점유율도 증가한 점도 부담이다. 그는 "중국 이커머스가 국내 물류센터 투자 등을 통해 경쟁력을 확보할 경우 온·오프라인간 경쟁은 더욱 가중될 것"이라고 덧붙였다.

아울러 주요 소매유통기업 대부분 재무건전성이 악화된 점도 신용도에 부담이다.

나신평에 따르면 주요 소매유통기업들의 부채비율은 대부분 100%를 훌쩍 넘어갔다. 올해 6월 말 기준 연결기준 부채비율을 살펴보면 신세계 138.5%, 이마트 155.5%, 호텔롯데 170%, 롯데쇼핑 186.5%, 호텔신라 392.7%, 코리아세븐 478.7% 수준이다.

그는 이마트에 대해 "고물가 및 고금리 지속 등으로 가계 소비심리가 위축된 점, 이베이코리아 인수 이후 사업적 시너지 창출이 지연되며 온·오프라인 유통 사업경쟁력이 저하 중인 점, 부동산 경기 악화로 건설부문(신세계건설)의 이익창출력이 약화된 점 등이 연결 기준 영업실적 부진의 주된 요인으로 작용하고 있다"고 설명했다. 이마트의 신용등급은 AA-, 등급전망은 '안정적' 수준이다.

이어 롯데쇼핑에 대해서는 "2020년 이후 점포망 구조조정과 리뉴얼 등이 이루어지며 수익성이 점진적으로 회복되는 추세"라면서도 "롯데하이마트, 이커머스 '롯데ON'의 저조한 수익성, 백화점 영업실적 둔화세 등을 고려할 때 영업수익성 개선폭은 제한될 전망"이라고 분석했다. 롯데쇼핑의 신용등급은 AA-, 등급전망은 '안정적' 수준이다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지