금투협發 퇴직연금 재편 시동

원리금보장 중심 퇴직연금 시장

연 수익 2~3%로 은행이자 수준

BF기반 상품으로 ‘고수익 기대’

기존상품 활용 투자매력 떨어져

확실한 稅혜택 등 유인책 필요

25일 금융투자협회에 따르면 이날 총 24개 운용사에서 각 1개 디딤펀드 판매를 개시했다. 다음 달 판매되는 대신자산운용 상품까지 포함하면 총 25개다. 은행 예금 등 원리금보장형에 대거 담겨있는 국내 퇴직연금 자금을 실적배당형 상품으로 가져와 실질적 노후 준비를 돕는 '디딤돌'로 삼겠다는 게 취지다. 연 금리 2~3% 정도로는 연금 자산을 증식시킬 수 없다는 판단에 따른 것이다.

실제 금융감독원에 따르면 지난 2·4분기 말 기준 전체 사전지정운용제도(디폴트옵션) 적립금(판매액) 32조9095억원 중 원리금보장형 비중은 89.2%(29조3478억원)이다. 또 최근 1년 간 고위험 상품이 16.55% 수익률을 낼 동안 초저위험은 3.47% 오르는 데 그쳤다.

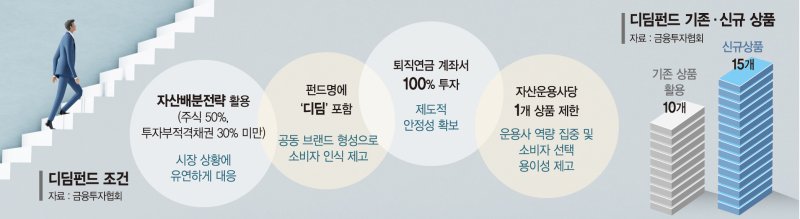

금투협은 동시에 현재 전체 10% 정도 있는 실적배당형 영역을 장악한 타깃데이트펀드(TDF) 대항마로서의 기능도 기대하고 있다. 가입자 선택권을 확대하기 위해서다. 디딤펀드는 구조상 밸런스드펀드(BF)와 같다. 주식과 투자부적격채권 편입 비율을 각각 50%, 30% 미만으로 제한하고 나머지는 투자적격채권이나 대체자산 등에 나눠 투자하도록 구성했다. 이 때문에 퇴직연금 계좌에서 100%로 투자가 가능하다.

TDF가 미리 은퇴시점(빈티지)을 정하고 그 기간 동안 주식 등 위험자산과 채권 같은 안전자산 비중을 자동 조절한다면 BF는 사전에 위험 수준, 즉 주식 비중을 설정하고 지속적인 리밸런싱(정기 변경)을 통해 그 형태를 유지한다. 점차 주식 비중이 떨어지는 방식보단 꾸준히 그 선을 지키려는 가입자에게 적합하다.

금투협은 지난해 1월 서유석 금융투자협회장 취임 후 그해 4월부터 디딤펀드 관련 추진 방향을 구체화해 상품 콘셉트 관련 내부 검토 및 회원사 협의를 진행했다. 이후 실무 태스크포스(TF) 등을 거쳐 올해 7월 운용사 25곳 명단을 최종 확정했다.

하지만 디딤펀드 한계도 있다. BF라는 기존에 있던 상품에 공동 마케팅을 얹어 내는 것이라 투자자들에게 새로운 유인책을 제공하기는 어렵다는 지적이 나온다. 실제 25개 중 10개는 각사가 이미 운용하던 BF에 큰 전략 변경 없이 새 명패를 달아 출시했다. 물론 이들 상품은 기존 가입자와 판매사를 그대로 가져가는 이점이 있으나, 실질적 변화가 없어 추가 확장성은 떨어진다는 게 증권가의 시각이다. 별다른 세제 혜택 등이 없는 것도 한계 요인이다.

공모펀드 성장에는 판매 창구 역할도 중요하다. 기존 BF를 활용하지 않고 신규로 나온 15개 상품의 판매사는 증권사 14곳뿐이다. 은행이나 보험 등은 없는 셈이다. 지난 2·4분기 말 기준 적립금 규모 상위 10개 중 8개가 은행인 만큼 디딤펀드 활성화를 위해 판매 창구를 확대해야한다. 다만 금투협 관계자는 "은행에서 해당 상품을 다루더라도 단일 운용사에 한정되지 않고 여러 개가 올라와 비교 가능한 방향으로 추진할 것"이라며 "일단 금융지주 계열 운용사들을 중심으로 절차가 진행될 전망"이라고 덧붙였다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지