현대위아 두달새 15% 상승

한화엔진 주가 6.20% 올라

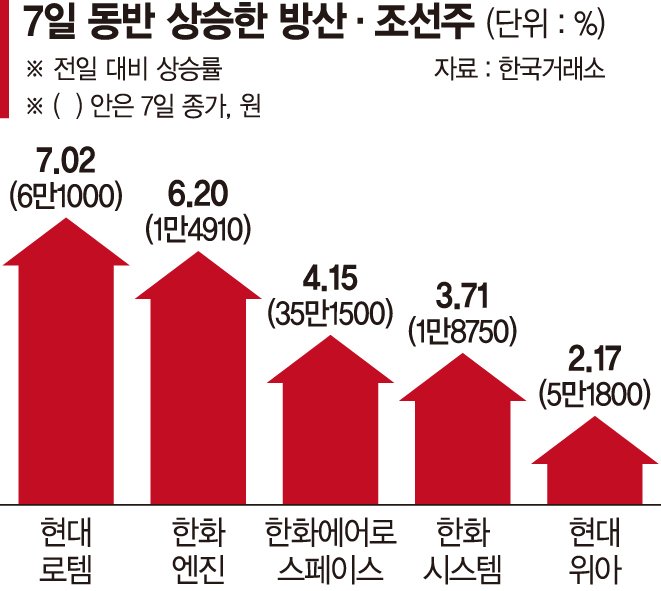

7일 한국거래소에 따르면 한화시스템은 이날 유가증권시장에서 전 거래일 대비 3.71% 오른 1만8750원에 거래를 마쳤다. 지난 4일 1.69% 오른 후 연이틀 상승세를 유지하고 있으며 지난달 9일 종가 기준 1만6890원까지 떨어졌던 주가는 한 달여만에 10% 넘게 오름세다.

현대위아도 같은 날 코스피시장에서 2.17% 올라 5만1800원에 마감했다. 지난 8월 5일 급락장에서 장중 4만5450원까지 떨어졌던 주가는 15% 가까운 상승률을 기록 중이다.

이 외에도 한화에어로스페이스가 장중 7.11% 올라 52주 신고가를 갈아치웠다. 현대로템 역시 7.02% 상승하며 신고가를 새로 썼다. LIG넥스원(9.87%), 한화인더스트리얼솔루션즈(7.10%), SNT다이내믹스(3.92%) 등도 일제히 올랐다.

중동 지역에서 촉발된 지정학적 리스크와 반도체 업종 불확실성으로 코스피지수는 지난 한 주간 3.02% 하락했다. 이 중 업종별 이슈에 따른 종목 장세가 더 강화되고 있다는 게 전문가들의 분석이다.

한화시스템은 방산부문 주도의 실적 성장이 전망되고 있다.

NH투자증권 이제광 연구원은 "아직 계약이 완료되지 않았지만, 주요 계약업체인 LIG넥스원이 지난달 20일 '천궁-II' 이라크 수주(28억달러)를 공시한 점을 감안하면 조만간 약 8억달러(1조원) 규모의 다기능 레이다 수주가 예상된다"고 내다봤다. 이어 "올해 3·4분기 영업이익은 전년 대비 약 26% 증가한 470억원으로 예상한다"고 말했다.

현대위아도 방산부문에서 수혜가 전망되면서 최근 주가 상승으로 이어지고 있다. iM증권 조희승 연구원은 "내년까지 신사업 중심의 수익성 개선은 어려워 보이지만 방산 중심의 수익성 개선이 눈에 띈다"라며 "공작 기계부문의 주문자상표부착(OEM)화, 특수 기계부문의 수출을 감안했을 때 10~11%의 고수익성이 유지될 것으로 예상된다"고 전망했다.

조선 업종도 대규모 신규 수주 소식이 전해지며 주가에 훈풍이 불고 있다. 앞서 중국의 대규모 부양책 발표로 철광석, 구리 등 원자재 가격이 급등하며 선박용 후판가격 상승 우려가 나타났지만, 한화엔진은 이날 6.20% 더 올라 거래를 마쳤다.

삼성증권 한영수 연구원은 "중국의 수주 점유율 확대를 한국 조선업의 위기로 간주할 필요는 없다"면서 "중국이 선가를 낮춰 점유율을 확대하고 있는 것은 아니기 때문이다"라고 말했다.

이어 "올해 신조선가 지수는 연초 대비 6% 상승했다. 특히 중국이 올해 수주의 91%를 가져간 컨테이너선 선가 지수가 12%나 상승했다"며 "실제로 현재 전 세계 조선사들의 수주 잔고는 올해 예상 건조량의 3.7배에 달해 전 세계가 적정 수준 이상의 일감을 확보한 것으로 볼 수 있다"고 덧붙였다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지