관련종목▶

3분기 실적 양극화 전망

크래프톤 '배그' 유례없는 호황

최근 3개월 주가 18.51% 올라

신작없는 펄어비스·넷마블 부진

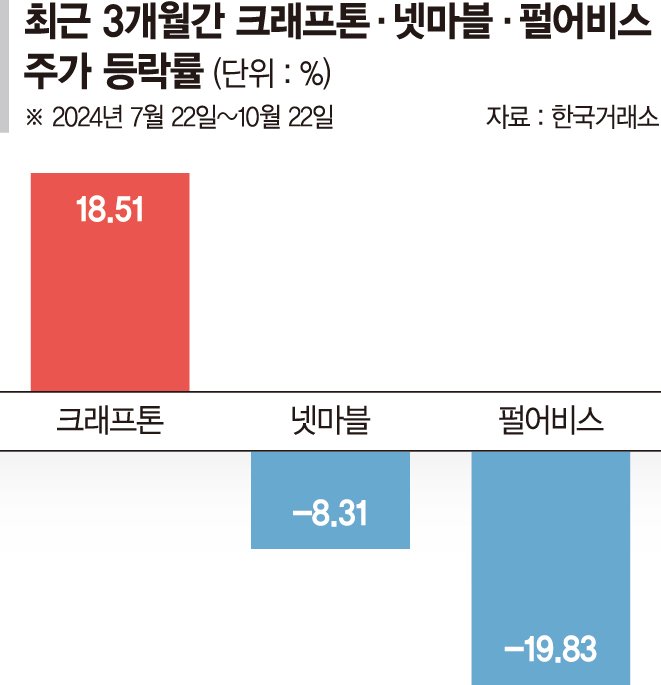

23일 한국거래소에 따르면 지난 7월23일부터 이날까지 최근 3개월간 크래프톤의 주가는 18.51% 상승했다. 지난 7월 23일 28만1000원이던 주가는 이날 33만3000원에 거래를 마쳤다. 같은 기간 시가총액도 13조4572억원에서 16조465억원으로 3조원 가량 늘었다.

크래프톤의 주가 상승 재료는 '실적'이다. 에프앤가이드에 따르면 크래프톤의 3·4분기 매출액과 영업이익 전망치(컨센서스)는 각각 6452억원, 2524억원이다. 이는 3개월 전과 비교해 각각 14.13%, 29.17% 증가한 수치다.

특히 증권가에서는 어닝서프라즈를 기대하고 있다. 상상인증권은 크래프톤이 3·4분기 시장 전망치를 뛰어넘는 2828억원의 영업이익을 기록할 것으로 내다봤다. 메리츠증권은 3·4분기 예상 영업이익으로 3253억원을 제시하며 깜짝 실적을 예고했다.

상상인증권 최승호 연구원은 "고공행진하는 게임 배틀그라운드(펍지·PUBG)의 인기가 3·4분기 호실적의 이유"라며 "펍지는 트래픽과 가입자당 평균매출(ARPU) 동반 상승으로 유례없는 호황을 맞고 있다"고 설명했다.

반면 펄어비스와 넷마블의 주가 흐름은 부진하다. 최근 3개월간 펄어비스의 주가는 19.83% 떨어졌다. 지난 7월 4만6000원선이던 주가는 현재 3만7000원이다. 넷마블 역시 이 기간 8.31% 떨어졌다. 신작 부재와 기존 작품의 매출 감소가 실적 부진으로 나타나면서 주가를 끌어내렸다. 펄어비스는 3·4분기 104억원의 영업손실이 예상되고 있다. 넷마블 역시 500억원대의 영업이익으로 시장 전망치(663억원)를 크게 밑돌 전망이다.

한국투자증권 정호윤 연구원은 "넷마블의 경우 신작 부재에 나혼자만레벨업, 아스달연대기 등 기존 라인업의 매출까지 감소한 것으로 예상된다"며 "펄어비스 역시 특별한 신작 출시가 없었고, 기존 작품인 검은사막의 매출액이 감소하면서 영업 손실을 피하기는 어려울 것으로 보인다"고 전했다.

증권가에서는 당분간 크래프톤의 독주 체제는 이어질 것이라는 분석이다. 펍지의 트래픽이 여전히 우상향을 보이고 있기 때문이다. 올해 연말까지 펄어비스와 넷마블에서 큰 흥행을 기대할 만한 신작이 없다는 점도 크래프톤에 힘이 실리는 이유다.

hippo@fnnews.com 김찬미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지