회사 및 외부감사인이 각각 챙길 요소들

2023년 회계연도 점검 결과 15건 위반

금감원은 30일 기업과 외부감사인이 외부감사법상 준수해야 하는 내부회계 의무를 정리해 발표했다. 매해 법규 위반 건수가 줄어들돈 있으나 재무·경영상 어려움, 착오 등으로 인한 사례가 여전히 발생하고 있는 데 따른 조치다.

실제 2023년 회계연도 점검 결과 총 15건이 발견됐다. 내부회계관리제도 미구축 5건, 운영실태·평가 미보고 6건, 검토의견 미표명 4건 등이었다. 앞선 5개년의 매년 평균 수치(30건) 대비로는 절반 수준이다.

금감원은 우선 회사 측 유의사항으로 자사가 내부회계 구축 대상인지부터 파악하라고 주문했다. 상장법인과 직전 사업연도 말 자산총액이 5000억원 이상(사업보고서 제출대상법인 등은 1000억원 이상)인 비상장법인은 내부회계 마련·운영 대상이다.

또 기업 회생절차를 신청해도 개시 이전 회계연도에는 내부회계 구축 의무가 있다는 점도 짚었다. 금감원 관계자는 “회생절차가 개시돼 진행 중이라면 과태료가 면제될 수 있으나 개시 이전이라면 불가하다”고 말했다.

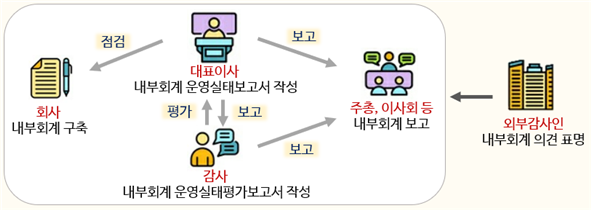

대표이사는 내부회계관리자(상근이사 등)를 지정해야 한다. 관리 조직에 충분한 인력을 투입해 제도 설계·실행·관리가 효과적으로 이뤄지도록 해야 한다. 이와 함께 대표이사는 주주총회, 이사회 및 감사(위원회)에 운영 실태를 보고하고 감사는 이사회에 운영실태평가를 보고해야 한다.

감사인이 유의해야 할 사항들도 있다. 대상 회사가 내부회계 구축 의무가 있는지 확인하고 이에 대한 감사 혹은 검토 의견을 표명해야 한다. 내부회계 미구축, 감사의견 비적정 회사에 대해서도 의견을 내야 한다.

금감원은 최근 제도 변화 사항도 설명했다. 자산총액 5000억원 미만 비상장법인은 내부회계 구축 적용에서 배제되도록 법이 개정됐으나 예외 사항이 있다. 비상장사 중 금융사, 직전 사업연도 말 기준 사업보고서 제출 대상법인 및 공시대상기업집단에 속하는 경우 자산총액 1000억원 이상이면 대상이 된다.

2023년 회계연도부터 자산총액 2조원 이상 상장법인은 연결내부회계관리제도 구축 및 감사 대상이다. 외부감사인도 감사의견을 표명해야 한다.

마지막으로 2024년 회계연도부터 내부회계 평가·보고 기준이 적용된다. 이번까지는 기존 자율규정도 적용 가능하도록 했으나 2025 회계연도부터는 의무 적용이라는 점도 인지하고 있어야 한다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지