현대로템은 작년보다 340% 성장

내년 영업익 평균 46% 상회 예상

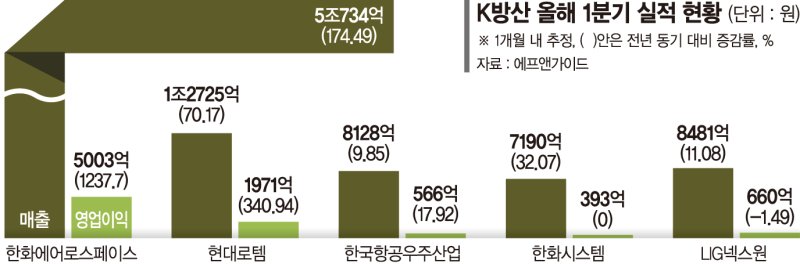

21일 금융정보업체 에프앤가이드에 따르면 1개월 내 추정한 한화에어로스페이스의 1·4분기 컨센서스(증권사 추정치 평균)는 매출액 5조734억원, 영업이익 5003억원이다. 영업이익은 전년 동기 374억원 대비 1237.7% 성장할 것으로 예상된다.

유진투자증권은 한화에어로스페이스의 1·4분기 폴란드 인도량을 K-9 8대, 천무 18대로 추정했다. 추가 물량도 같은 기간 출하된 것으로 파악했다.

현대로템은 컨센서스 매출액이 1조2725억원, 영업이익은 1971억원으로 추정된다. 영업이익은 전년 동기 447억원 대비 340.94% 증가할 것으로 보인다.

양승윤 유진투자증권 연구원은 "폴란드에 K-2 연간 인도 목표 96대 달성을 위한 연속 생산이 진행 중이고, 1·4분기 인도량은 26대로 추정된다"며 "폴란드 2차 계약은 올해 상반기 중 계약 체결을 기대한다. 폴란드 외 페루, 루마니아, 중동 추가 수주도 시야에 두고 있다"고 설명했다.

한국항공우주산업(KAI)의 컨센서스 매출액은 8128억원, 영업이익은 566억원으로 예상됐다.

양 연구원은 "연간 영업이익 30% 성장을 전망한다. 다만 이익은 하반기에 집중될 것"이라며 "이라크 CLS 인식, 인도네시아, 인도 등 하반기에 예정돼 있다. 올해는 필리핀 FA-50 계약을 기대한다. 내년에 가시화될 풍부한 파이프라인(이집트, 말레이, 사우디 등)을 기다리고 있다. 내년에는 KF-21 인도도 시작될 것"이라고 설명했다.

한화시스템의 컨센서스는 매출액 7190억원, 영업이익 393억원으로 예상됐다. 매출액은 전년 동기 5444억원 대비 32.07% 증가할 것으로 추정됐다.

양 연구원은 "미국 필리조선소가 지금은 적자구간이지만 내년에는 손익분기점(BEP)을 달성하고, 2027년 흑자전환이 예상된다"며 "필리조선소 제외한 본업 영업 체력은 전년 동기 대비 11% 성장한 것으로 추정했다. 시장의 기대가 높아지는 중동 L-SAM 외 위성, 레이더 등 다양한 수출 기회들을 더해볼 필요가 있다"고 말했다.

LIG넥스원은 컨센서스 매출액 8481억원, 영업이익 660억원으로 예상됐다.

정동익 KB증권 연구원은 "이라크에서 수주한 3조7000억원 규모의 천궁II가 수주에 반영되면 수주잔고는 24조원에 이를 것"이라고 설명했다.

한국투자증권은 현대로템의 2026년 영업이익이 2024년 대비 98% 늘어날 것으로 봤다. 한국항공우주산업, LIG넥스원도 같은 기간 83.4%, 60% 증가할 것으로 예상했다. 한화에어로스페이스는 한화오션 연결 편입 효과로 2026년 영업이익이 2024년 대비 108.5% 성장할 것으로 봤다. 한화오션 연결 편입과 무관한 지상방산 부문은 같은 기간 47.1% 증가를 예상했다.

ggg@fnnews.com 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지