관련종목▶

방산 사업부 영업익 기여도 33→34%

내수 사업은 방산 원가 산정 기준에 따라 마진이 한 자릿수 수준으로 제한된다. 수출은 대상국과 협상을 통해 가격을 결정하기 때문에 이론상 마진율 제한이 없다. 수출 비중이 늘어날수록 수익성이 극대화되는 구조다.

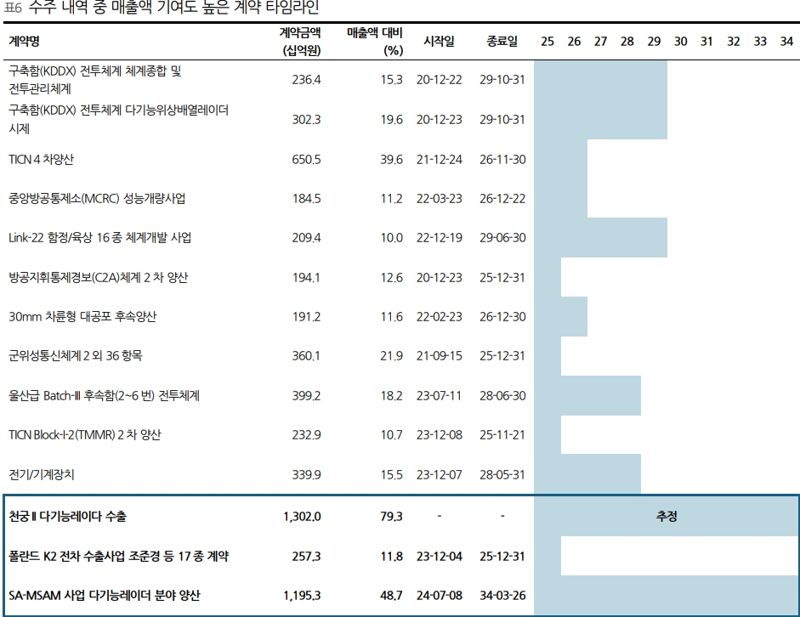

25일 DS투자증권에 따르면 한화시스템의 방산 매출 중 수출 비중은 2023년 6%에서 2024년 18%로 높아졌다. 2024년 천궁-Ⅱ(사우디), K9·K11 자동사격통제장치(이집트) 등 신규 해외 수출을 진행해서다. 기존에 수주한 UAE 천궁-Ⅱ, 폴란드 K2 사격통제시스템 등의 매출인식도 진행된다.

방산 매출 중 수출 비중은 2025년 23%까지 높아질 전망이다. UAE 천궁-Ⅱ가 계약 3년차에 접어들며 본격적인 양산 단계에 돌입하면서다. 폴란드 K2 사격통제시스템 매출도 올해 1000억원 내외의 매출 인식이 예상된다. 폴란드 K2 계약 기간은 올해 12월까지로 인도 일정에 따라 연내 관련 매출이 전부 반영될 예정이다.

2027년에는 방산 매출 중 수출 비중이 27%까지 치솟을 것으로 보인다. K2 폴란드 2차 계약 구조에 따라 일부 공급하게 될 K2PL(K2 Poland, 현지생산 물량)의 경우 매출 규모와 이익률이 기존 K2 수주분을 상회할 것으로 전망됐다. K2 2차 총 계약 규모는 약 9조원 대로 추정된다. 예정대로 진행되면 약 7000억원에 가까운 K2 관련 추가 수출이 기대된다.

기존 수주 계약과 K2 폴란드 2차 신규 계약 체결을 가정해 추정한 천궁-Ⅱ 관련 매출액은 2025년 3300억원, 2026년 5290억원이다. DS투자증권이 수출 마진 12%로 가정한 방산 사업부 영업이익 기여도는 2025년 33%, 2026년 34%로 추정됐다.

강태호 DS투자증권 연구원은 "수익성이 높은 수출 사업의 매출 비중 증가에 따라 한화시스템의 2025년, 2026년 방산 사업부 영업이익률을 각각 8.4%, 9.2%로 추정한다. 2024년 8.1% 대비 개선된 수익성이 기대된다"며 "향후 수출 계약이 추가적으로 발생하면 이익 개선 흐름이 장기간 이어질 수 있을 것"이라고 말했다.

한화시스템은 방공 무기체계, 항공기, 함정에 탑재되는 AESA(능동위상배열) 기반의 첨단 레이다를 개발·생산하고 있다. AESA는 미국, 이스라엘, 유럽 등 일부 선진국만 보유하고 있는 최첨단 기술이다. 2024년 미국 필리조선소 지분 60%를 인수해 최대주주가 된 후 1·4분기부터 연결 재무제표에 실적이 포함된다.

DS투자증권은 한화시스템의 2025년 예상 매출액은 전년 동기대비 32.0% 늘어난 3조7000억원, 영업이익은 같은 기간 9.7% 증가한 2406억원으로 전망했다.

ggg@fnnews.com 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지