■경상계정

한 나라의 경제 활동을 나타내는 지표로는 성장, 물가, 국제수지의 3대 축이 있다. 국제수지표는 일정기간에 한 나라의 거주자와 다른 나라 거주자 간의 모든 경제적 거래를 복식부기의 원리에 따라서 기술한 표다.

국제수지에 나타나는 변수는 국민소득계정에서와 마찬가지로 일정기간에 일어나는 경제적 거래를 다루는 유량의 변수다. 거주자란 일국의 경제권 내에 속하는 경제단위 즉 개인과 단체를 말하는 데, 여기서 거주자는 법률상 국적이 외국에 속한 외국인일지라도 1년 이상 우리나라에 거주하면서 생산활동을 하며 ‘이익의 중심’이 국내에 있는 경우 국내 거주자로 본다.

국제수지표는 크게 차변항목과 대변항목으로 나누고 각각은 다시 경상계정에 속하는 항목, 자본계정에 속하는 항목, 준비자산 증감에 속하는 항목으로 나눈다.

경상계정은 다시 상품 및 서비스계정, 소득계정, 경상이전계정에 속하는 대외거래로 나뉜다. 상품 및 서비스 계정에 포함되는 것은 상품과 서비스의 수출입 거래며, 이 중 상품의 수출은 상품수지 계정의 대변에 기입되며 상품의 수입은 그 차변에 기입된다.

상품계정은 일반상품, 가공용 재화, 운수조달 재화, 재화수리, 비 화폐용 금 등 5개 항목으로 상품 특성별로 세분해 계상하며 상품 수지계정의 차변과 대변의 차이, 즉 상품의 수출과 수입의 차이를 상품 수지라 한다.

상품의 수출이 수입보다 큰 경우 그 차액을 상품계정수지 흑자(Surplus in Goods Accounts)라고 말하고, 그 반대의 경우 그 차액을 상품계정수지 적자(Deficit in Goods Accounts)라고 말한다.

서비스 계정(Services Accounts)에는 국제 상품 거래에 따르는 운수, 여행, 통신, 보험, 사업, 정부, 기타 서비스 및 특허권 등 사용료로 세분해 포함하고, 과거 무역외 수지에 포함되던 투자수익(차관에 대한 이자, 해외투자에 대한 이윤 등), 노동의 해외 용역 소득, 기타 개인 소득, 증권인 수수수료, 해외 건설 공사비 등은 소득수지 계정으로 따로 취급된다. 서비스의 수출과 수입의 차이를 서비스계정 수지(Balance of Services Accounts)라고 하고, 그 수출이 수입보다 큰 경우는 그 차액을 서비스 계정 수지 흑자(Surplus of Services Accounts), 그 반대의 경우 그 차이를 서비스 계정 수지 적자(Deficit of Services Accounts)라고 부른다.

마찬가지로 투자수익과 지출의 차이와 같이 국제간에 발생하는 요소 소득의 수취와 지출의 차이를 소득계정수지라고 부른다.

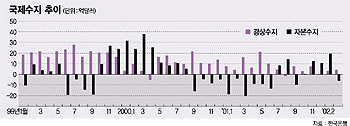

경상이전거래는 민간, 정부 및 국제 기관간에 수수되는 모든 증여를 포함한다. 그러나 해외이주비 등은 자본수지 항목으로 취급된다. <그림1>에서 보는 바와 같이 우리나라의 경상수지 흑자는 99년 1월 이후 지속적으로 증가하다가 2001년 이후 감소 추세에 있다.

■자본계정

국제수지표 작성기준을 개편하기 이전에는 금융자산의 수출입과 대외자산 또는 대외 부채의 변동을 포함하는 자본거래를 국제간에 거래되는 금융증권의 상환기간에 따라 구분해 그 기간이 1년 이하면 단기자본거래, 1년 이상이면 장기 자본거래로 구분했다.

그러나 새 기준에서는 자본수지를 자본의 성격에 따라 투자수지와 기타 자본수지로 구분했다. 투자수지에는 직접투자, 포트폴리오 투자, 기타 투자 등 투자형태별로 투자를 나누어 계상하고, 기타 자본수지에는 해외이주비를 포함한 자본이전거래 등을 분리해 계상했다. 금융계정대신 설정된 대외준비자산계정(accounts of international reserve)에는 각종 대외거래의 결과로 발생한 통화당국의 외환보유액의 증감 등 대외지급준비자산의 증감만을 기록한다.

과거 금융계정에 계상되던 예금은행의 대외자본거래와 통화당국의 대외지급 준비자산 및 대외부채의 증감 중 예금은행의 대외 자본거래는 신 기준에서는 민간기업의 대외거래와 함께 자본수지에 계상된다. 대외지급 준비자산은 화폐용 금, 특별인출권(Special Drawing Right: SDR), IMF 포지션, 외환보유 등을 의미하며 대외부채는 외국정부, 외국은행 및 국제기관에 대한 공공부채 등이 포함된다.

대외지급자산은 외환보유액이라고도 하며 우리나라의 외환보유액은 2001년 12월 말 기준으로 외환 1024억달러, 금 6832만달러, IMF 포지션 2억6000만달러, SDR 330만달러 등이다. 복식부기의 원리에 의하면 모든 거래는 이중성을 가지며 같은 금액을 동시에 차변과 대변이 기록하게 된다. 그러므로 이 원리에 의해 작성되는 국제수지표는 좌변(차변 Debit) 항목의 합계와 우변(대변 Credit) 항목의 합계가 항상 서로 일치하게 된다.

■한국에서 자본 흐름의 형태

80년대 이후 우리나라에서 주요 자본수지 항목의 변동 추이를 그림을 통해 연도별로 보면 자본 거래의 증가 추세가 90년대 이후 급속도로 진행됐다.

자본 유입의 양은 90∼94년 중 국내총생산(GDP)의 1.2 % 수준이었으나 94∼96년에는 연평균 총외채 가운데 은행 부문의 70%를 차지하고 있다. 나머지 30%는 무역 신용과 관련된 기업 부문의 외채였다.

자본 자유화 조치로 은행 부문은 개방됐고 해외 지점을 확대했다. 은행 부문에서 외채의 누적은 환 리스크의 노출로 금융 위기를 초래하게 됐다.

/경기대학교 경제학 부장 김기흥 교수

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지