지난 99년 외환위기가 가시지 않았을 당시 뉴브리지캐피털은 위기에 빠진 한국 금융시장을 구할 소방사로 국내에 화려하게 등장했다. 그러나 5년이 경과한 지금 뉴브리자에 대한 평가는 곱지 못하다. 1조2000억원의 차익을 남기고 제일은행을 떠난 뉴브리지의 공과를 살펴본다.

‘안정성 위주의 철저한 방어경영.‘

이것이 지난 5년 동안 뉴브리지캐피털이 국내에 전수해준 선진 금융기법이었다. 이 비법을 알려준 대가로 뉴브리지는 불과 5년 만에 1조2000억원을 챙긴 반면, 정부는 무려 5조원대의 수업료를 지불해야 했다.

뉴브리지가 제일은행을 인수한 이후 국내 금융산업 전반에 미친 영향은 손익계산서로 만들기 쉽지 않다. 외환위기를 극복하는데 긍정적인 영향을 줬으며 제일은행의 정상화에 기여한 것은 사실이다. 그러나 제일은행을 인수한 이후 주판알을 튕기는 지나친 방어경영으로 투기성 자본의 한계를 드러낸 점과 정부의 미숙한 협상능력은 분명 되짚어 봐야 한다는 지적이 많다.

금융업계 한 관계자는 “뉴브리지의 선진 금융기법은 위험이 적은 곳만을 골라서 자산을 운용하면 되는 셈이었다”며 “지난 99년말 제일은행을 팔 당시 정부가 국민을 대상으로 홍보한 선진 금융기법이 이 정도라면 수업료 치고는 너무 비싸게 지불했다”고 꼬집었다.

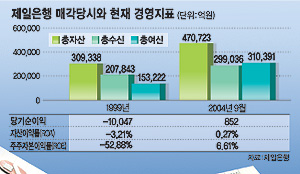

◇경영지표 개선은 공적자금 투입과 보수경영의 산물=지난 99년 뉴브리지캐피털로 인수될 당시 제일은행 상태는 만신창이였다. 인수당시 제일은행은 1조원이 넘는 당기순손실로 총자산이익률(ROA)과 자기자본이익률(ROE)이 각각 -3.21%와 -52.81%까지 추락한 상태였다.

5년이 경과한 지난해 9월 현재 제일은행은 852억원의 당기순익을 냈으며 ROA와 ROE는 각각 0.27%와 6.61%로 안정된 모습을 보이고 있다. 29.9%로 치솟았던 무수익여신(NPL) 역시 1.40%로 내려갔다. 또 총자산도 30조9338억원에서 47조723억원으로 늘었으며 총 여신도 15조3222억원에서 31조391억원으로 2배 이상 증가했다. 그러나 지난 99년 이후 정부가 제일은행에 투입된 공적자금이 총 17조원이 넘는다. 때문에 17조원의 자금을 지원받고서도 은행을 정상화시키지 못하면 그게 더 이상하다는 얘기마저 나오고 있다.

◇돈되는 곳에만 치중, 공공성 외면=과거 제일은행은 기업금융의 대명사였으나 지금은 소매금융의 이미지가 강하다. 기업금융 대신 돈 되는 소매금융에만 치중했기 때문이다. 지난 99년 20조에 달하던 총수신이 지난해 9월 29조로 늘어난 반면, 총 여신은 15조원에서 31조원으로 2배가량 증가했다. 특히 증가한 여신은 대부분이 가계부문이다.

지난 99년 기업대출은 11조454억원, 가계는 1조7298억원으로 기업과 가계대출비율은 72대11이었으나 지난해에는 기업 12조5401억원으로 1조원이 채 늘지 않았다. 반면 가계는 무려 18조4750억원으로 증가했다. 이에따라 기업과 가계대출 비율은 40대 60로 역전됐다. 더구나 제일은행의 가계대출은 주택담보대출과 숙박,음식업의 담보위주 대출에 치중해왔다. 사치·향락업종에 치중했다는 비판을 면하기 힘들다.

제일은행은 또 모든 금융기관이 출자전환 형태로 참여했던 LG카드사태와 SK글로벌 등 금융위기 때마다 각종 핑계를 대며 발을 빼 금융시스템을 지켜야 하는 은행의 책무는 다하지 못했다는 비난까지 받았다.

◇제일은행 임원들은 스톡옵션 풍성=제일은행이 중소형은행으로 전락하는 가운데 많은 직원들이 은행을 떠났고 주인은 바뀌었지만 임원들은 스톡옵션 대박을 터트렸다. 스톡옵션을 받은 20여명의 전 현직임직원이 현재 스톡옵션을 행사할 경우 총 118억4065만원의 차익을 기대할 수 있는 것으로 추산되고 있다.

제일은행은 전현직 임직원 20명에게 지난 2000년 3월과 2001년 10월 등 2차례에 걸쳐 총 222만1529주의 스톡옵션을 부여했으며 행사는 신주를 받거나 행사가와 시가의 차액을 지급받는 방식중에서 선택할 수 있도록 했다.

행사기간은 부여일 이후 3년뒤로 규정돼 이들 20명은 현 시점에서 언제라도 스톡옵션을 행사할 수 있다. 제일은행의 경우 현재 거래중지상태인 관계로 주가를 평가하기 쉽지 않지만 스탠다드차다드(SCB)가 인수한 가격인 주당 1만6511원이 기준주가가 될 가능성이 높다. 다만, 이들이 당장 스톡옵션을 행사하지 않고 SCB가 제일은행의 상장을 폐지하지 않는다면 앞으로 형성될 시가수준에 따라 매각차익은 달라지게 된다.

◇정부는 쪽박, 뉴브리지는 대박=정부는 이번 매각으로 17조6000억원의 공적자금을 투입해 12조3000억원만 회수하고 5조3000억원의 손실을 봄에 따라 또 다시 ‘헐값매각’ 시비에 휩싸였다. 반면 이 기간 5000억원을 투자한 뉴브리지는 본전의 2.3배가 넘는 1조1510억원의 시세차익을 올렸다. 특히 뉴브리지는 서류상 조세회피지역의 법인이어서 세금을 한푼 내지 않아도 된다.

문제는 정부가 헐값매각에 대해 책임지려는 자세를 갖지 않으려 는 점이다. 예보는 미국의 부실금융기관 정리과정에서의 평균회수율이 61.3%인 것과 비교하면 높은 편이라며 책임회피와 매각조건에 대한 해명에만 급급한 상황이다.

뉴브리지가 제일은행 인수후 자산확대보다 수익위주의 경영전략을 구사하고 원칙을 지킨 점에 대한 평가는 다르지만 이들의 경영정책이 은행대전을 앞둔 제일은행의 기반을 다져준 것인지에 대해서는 의문이라는 지적이다.

/ scoopkoh@fnnews.com 고은경기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지